Un enfoque paciente y consciente del riesgo y un fuerte apoyo analítico hacen que el MFS Meridian US Value reciba una calificación de analista Morningstar de Silver para sus clases de acciones más baratas, con sus clases más caras que van de Bronze a Neutral.

Muchos inversores afirman estar orientados al largo plazo, pero los gestores de esta estrategia realmente lo están. Los gestores Nevin Chitkara y Katie Cannan se basan en los amplios equipos de investigación de renta variable y crédito de MFS para identificar empresas infravaloradas con modelos de negocio duraderos, fuerte generación de flujo de caja y balances saneados.

Los gestores del fondo quieren poseer empresas con ventajas competitivas que puedan durar años, por lo que son pacientes a la hora de dejar que su tesis se desarrolle; el periodo medio de tenencia de la cartera, de casi ocho años, lo corrobora. De hecho, más del 42% de las participaciones de la cartera se compraron por primera vez hace más de una década. Sin embargo, no se trata de una cartera de empresas anquilosadas, y estas participaciones de larga duración siguen añadiendo valor al fondo. Por ejemplo, la compañía de seguros Aon PLC se compró por primera vez en febrero de 2008. Superó sistemáticamente a sus pares del sector financiero durante la década siguiente, y siguió superando su rendimiento en los últimos tres años, con una rentabilidad del 43% entre junio de 2019 y junio de 2022 que supera ampliamente la rentabilidad del 19% del sector financiero del índice Russell 1000 Value.

Nevin Chitkara comenzó a gestionar esta cartera en mayo de 2006 junto a Steve Gorham, y ambos produjeron resultados estelares durante su mandato compartido. A finales de 2019, Chitkara eligió a dedo a Katie Cannan para que fuera la sustituta de Gorham, ya que éste se alejó para centrarse en otros fondos de MFS. Este es el primer cargo de Cannan como gestora de carteras, pero suministró ideas a Chitkara como analista, por lo que había cierta familiaridad entre ambos antes de convertirse en cogestores. El talentoso equipo central de investigación de MFS sigue siendo un respaldo clave para esta estrategia, ya que su grupo de más de 100 analistas de investigación de renta variable y crédito proporciona una profunda experiencia en el sector a los gestores.

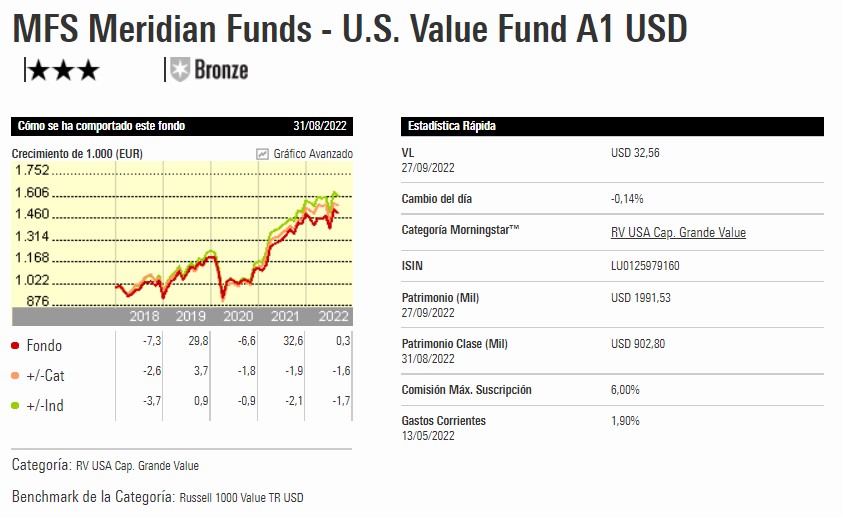

Esta sigue siendo una de las mejores opciones de la categoría Morningstar de renta variable de gran capitalización y estilo valor de EE.UU. Los inversores no deberían preocuparse por los malos resultados del año 2022 hasta julio. Se debió casi en su totalidad a una infraponderación en energía, un sector que rara vez se ajusta a los criterios de inversión del equipo.

Esta estrategia se distingue por identificar y evaluar las amenazas a la actividad de una empresa. Los gestores Nevin Chitkara y Katie Cannan buscan valores infravalorados con modelos de negocio robustos y un sólido historial de generación de rendimientos del capital. Su objetivo es evitar las trampas de valor, es decir, los valores que parecen infravalorados en relación con sus homólogos, pero que en realidad están bien valorados debido a desventajas estructurales.

Junto con el equipo central de investigación de MFS, los gestores dedican mucho tiempo a analizar la durabilidad de una empresa; quieren asegurarse de que la empresa no corre el riesgo de quedarse obsoleta o de sufrir una interrupción importante. En este caso, los gestores pueden incluso recurrir a los analistas de crédito de MFS para que les ayuden a evaluar la solvencia de una empresa en períodos de dificultades. Aunque muchos gestores no prestan atención a este tipo de análisis, es obvio que es fundamental para el éxito de esta estrategia.

Este enfoque del riesgo en la fase de investigación permite a los gestores mantener con confianza sus selecciones de valores durante las turbulencias. Sabiendo que han hecho sus deberes sobre la durabilidad de una empresa, los gestores no sólo mantendrán sus selecciones, sino que las ampliarán si las valoraciones caen más. Esto significa que a menudo esperan años para que una tesis se desarrolle, y sean recompensados por su disciplina.

Dado el enfoque de inversión paciente de la estrategia, no es de extrañar que la cartera experimente una escasa rotación año tras año. En los últimos cinco años, su rotación media anual del 12% fue significativamente inferior al 55% de la media de sus homólogos de la categoría de renta variable estadounidense de gran capitalización y estilo valor.

Para que un enfoque de baja rotación funcione, los gestores buscan empresas financieramente sólidas con ventajas duraderas, y este fondo lo refleja. Su cartera suele estar más expuesta a empresas con ventajas competitivas estrechas o amplias y balances saneados que el índice Russell 1000 Value. Las apuestas sectoriales pueden variar hasta un 10% en relación con el índice, pero una constante histórica es la infraponderación del equipo en energía, ya que las empresas energéticas rara vez cumplen los estándares de calidad del equipo.

Sin embargo, la baja rotación no significa que los gestores se limiten a establecerlo y olvidarlo. A veces pueden ser oportunistas. Por ejemplo, compraron Target en mayo de 2022 después de que sus acciones cayeran aproximadamente un 30%. Para los gestores, Target seguía siendo un gran negocio con un problema temporal, y la caída de los precios ofrecía la oportunidad de comprar a bajo precio. Actuaron con rapidez y compraron millones de acciones en mayo y junio, y ahora Target representa una posición de casi el 1% en el fondo. Merece la pena observar el peso de esta estrategia, ya que recientemente ha superado los 100.000 millones de dólares en activos, y la continua acumulación de activos podría obligar a los gestores a diluir la cartera en el futuro.