El precio de la popularidad

Escribo mucho más a menudo sobre acciones que sobre bonos. No es que me disgusten estos últimos, sino todo lo contrario. Cuando trabajaba como analista de fondos de inversión (aún no se habían inventado los fondos cotizados), prefería investigar los fondos de renta fija a sus rivales de renta variable. Los gestores de fondos de renta variable contaban historias, pero los fondos de renta fija con grado de inversión tenían que ver con las matemáticas. Eran tangibles.

Desgraciadamente, en los últimos años las matemáticas rara vez han estado a su favor. Debido a varios factores, como el malestar con la renta variable tras la crisis financiera mundial de 2008 y el envejecimiento de Estados Unidos, los bonos se han vuelto más populares que las acciones. Como resultado, sus rendimientos han disminuido, haciéndolos significativamente menos atractivos que la renta variable.

Consideración 1: Rendimiento de los bonos frente al de las acciones

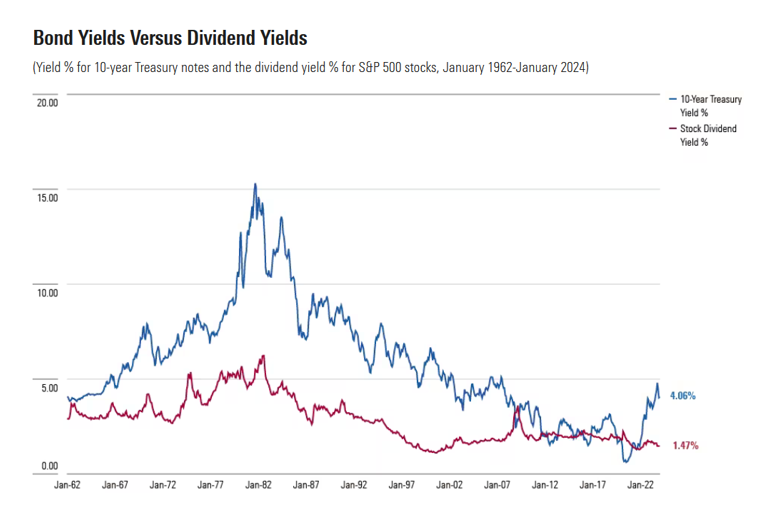

¿Cómo deberían compararse los precios de los bonos y de las acciones? Hubo un tiempo en que los inversores creían que el rendimiento de los dividendos de las acciones debía superar el rendimiento de los bonos del Estado. Al fin y al cabo, las acciones eran más arriesgadas. Desde 1900 hasta 1960, este principio se aplicó casi siempre. En la mayoría de los casos, los bonos del Tesoro a 10 años pagaban un 4%, mientras que los dividendos de la bolsa equivalían al 6%.

Esta última cifra fluctuaba ampliamente, debido a los cambios tanto en el numerador (dividendos declarados) como en el denominador (precios del mercado de valores). Pero se situaban siempre por encima de los rendimientos del Tesoro.

Históricamente, esa relación había tenido sentido, porque el mercado de valores era un desastre. A pesar de la impresionante tasa de crecimiento del país, la rentabilidad del mercado bursátil estadounidense apenas había superado a la de los bonos desde la presidencia de George Washington hasta la Segunda Guerra Mundial, gracias a la combinación de un mal gobierno corporativo y unas políticas gubernamentales incoherentes. Cuando era tan probable que las empresas defraudaran a sus accionistas como que los compensaran, o que desaparecieran abruptamente por quiebras, necesitaban ofrecer cuantiosos pagos para justificar sus riesgos.

Los mercados evolucionan

Una vez que el mercado bursátil estadounidense alcanzó la edad adulta, esa métrica era demasiado conservadora. Por término medio, las empresas pagaban sólo la mitad de sus beneficios como dividendos, reinvirtiendo la otra mitad en sus negocios. Así, los accionistas recibían 1) altos rendimientos corrientes de 2) empresas bien reguladas que operaban en 3) una economía estable y sana. Estas empresas también 4) crecían rápidamente porque 5) habían reinvertido gran parte de sus beneficios en sus operaciones, lo que les permitía 6) aumentar continuamente sus dividendos y/o recomprar sus acciones.

Pero durante mucho tiempo no se pudo. Desde enero de 1962 hasta diciembre de 2008, los rendimientos del Tesoro a 10 años siempre superaron los rendimientos de los dividendos de las acciones.

La crisis financiera mundial puso fin a esa racha, ya que la implosión del sistema bancario del país espoleó a muchos inversores a cambiar sus acciones por bonos. Eso tenía sentido, ya que la calamidad de 2008 era real y profundamente amenazadora. Lo que no ha tenido sentido es que, durante gran parte de los 15 años siguientes, los rendimientos de los dividendos de las acciones hayan rondado los pagos del Tesoro.

Rendimientos de los bonos frente a rendimientos de los dividendos

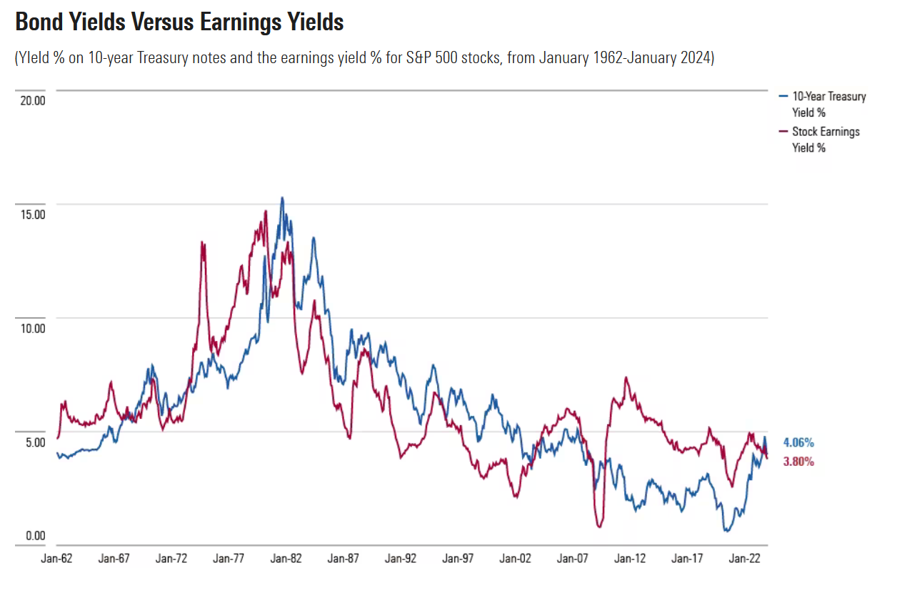

Consideración 2: Rendimientos de los bonos frente al earning yield de las acciones

Mi punto en imágenes: Los bonos han sido poco atractivos. Recientemente, sin embargo, su relación con la renta variable ha vuelto a cambiar. Los rendimientos de los bonos del Tesoro se han disparado, mientras que los rendimientos de los dividendos se han estancado.

Sin duda, este cambio por sí solo no hace que los bonos sean atractivos. Pagar más ingresos que los dividendos de las acciones es un punto de partida para evaluar los bonos, no un punto final. Una prueba más justa es comparar el rendimiento del Tesoro con el rendimiento de los beneficios del mercado de valores, es decir, los beneficios agregados de las empresas estadounidenses divididos por el valor total de sus acciones.

A grandes rasgos, esas cantidades deberían ser similares. Los bonos del Tesoro tienen la ventaja del rendimiento garantizado: nadie se los quitará (que con el tiempo esas distribuciones se vean gravemente erosionadas por la inflación es otra cuestión).

Sin embargo, los pagos fijos son un arma de doble filo. Salvo una economía inusualmente mala, las empresas aumentarán inexorablemente sus beneficios anuales, mientras que los rendimientos del Tesoro se mantendrán constantes. Lo que empezó como un intercambio equilibrado se inclinará a favor de la renta variable.

En general, se trata de un intercambio justo. Si los rendimientos de los bonos igualan el rendimiento de los beneficios generado por la renta variable, entonces los bonos proporcionan un tipo subyacente equivalente con una seguridad sustancialmente mayor, a costa del potencial de crecimiento. A veces se gana, a veces se pierde. De hecho, así es como los inversores han valorado generalmente las dos clases de activos durante la era moderna, hasta la anomalía posterior a 2008.

Rendimientos de los bonos frente a rendimientos de los beneficios

Consideración 3: Rendimientos absolutos

Este segundo gráfico sugiere que, tras haber estado sobrevalorados durante 15 años, los bonos están ahora razonablemente valorados. Pero no es así. Es cierto que el rendimiento relativo de los bonos del Tesoro a 10 años (y, por tanto, de otros bonos con grado de inversión a medio y largo plazo, ya que la curva de rendimiento es casi plana) ha vuelto a su norma histórica. En general, los inversores modernos han compartido mi opinión de que los rendimientos del Tesoro deberían parecerse al rendimiento de los beneficios del mercado bursátil. Y así es como se valoran actualmente los bonos.

Por desgracia, el rendimiento absoluto también es importante, y es decepcionantemente bajo. En septiembre de 1980, el rendimiento del Tesoro a 10 años también superaba ligeramente el rendimiento de los beneficios de la renta variable, como ocurre ahora. Pero las dos circunstancias difieren mucho porque en otoño de 1980 los bonos del Tesoro pagaban ¡un 11,57%! Esa cantidad proporcionaba una poderosa protección contra la inflación. Si la inflación anual se situara en una media del 6%, los inversores en bonos del Tesoro seguirían obteniendo un buen beneficio real. Incluso un tipo del 9% sería aceptable.

Hoy no es así. Para que los propietarios de bonos del Tesoro obtengan una rentabilidad significativa después de la inflación, los precios al consumo deben estar prácticamente estancados. El mismo precepto no se aplica a la renta variable, porque sus beneficios aumentan. En resumen: Mientras que en 1980 ambas clases de activos podían tolerar una inflación futura moderadamente alta, hoy sólo la renta variable disfruta de esa posibilidad. Con rendimientos del 4%, los bonos no tienen ninguna posibilidad.

Conclusión

Inevitablemente, este artículo contiene una suposición macroeconómica implícita. Presume que los beneficios empresariales seguirán aumentando, en lugar de languidecer como predijo el famoso (e inexacto) informe de 2009 del gestor de fondos de bonos Bill Gross, "En el 'rumbo' hacia una nueva normalidad". Si la rentabilidad empresarial se estancara, los bonos se volverían más atractivos. Dudo que con el tiempo superen a las acciones, pero la diferencia de rentabilidad podría ser sorprendentemente estrecha.

Sin embargo, en las condiciones económicas más probables, mi opinión de siempre persiste: las acciones siguen siendo la mejor apuesta de inversión. Escribiría esto incluso si los rendimientos del Tesoro alcanzaran el 5%, pero confieso que el 6% sería tentador.