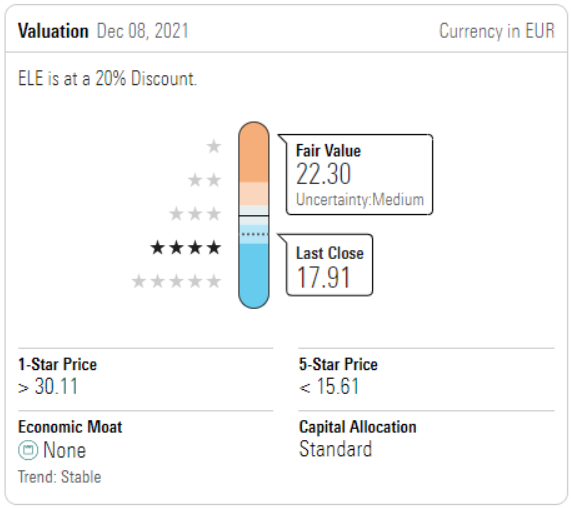

Mantenemos nuestra estimación de valor razonable de 22,30 euros, después de que Endesa (sin ventaja competitiva) haya publicado unos buenos resultados en el primer semestre y haya confirmado sus previsiones para 2022.

Las acciones están infravaloradas debido a la plena exposición de la empresa a la normativa española. El Gobierno ha anunciado recientemente un impuesto sobre las empresas energéticas de unos 2.000 millones de euros anuales. Sin embargo, la generación directa de energía ya tiene un límite de 65 euros por megavatio-hora y la publicación de los resultados de Endesa e Iberdrola muestra que los productores de energía no generan beneficios inesperados. Por lo tanto, no esperamos que el impuesto sobre los beneficios extraordinarios tenga un impacto significativo en Endesa y sus homólogos.

El EBITDA ajustado del primer semestre aumentó un 4%, hasta los 1.950 millones de euros. En el segundo trimestre, el EBITDA aumentó un 21%, mejorando en gran medida la caída del 10% del primer trimestre. El EBITDA declarado aumentó un 17%, hasta los 2.200 millones de euros, gracias a una plusvalía de 24.000 millones de euros vinculada a la operación de Endesa X Way.

El principal motor positivo fue la división de generación y suministro, cuyo EBITDA aumentó un 30% en el segundo trimestre, mejorando el descenso del 11% del primer trimestre, gracias a una base de comparación más fácil, ya que el primer trimestre de 2021 se había visto impulsado por una importante operación extraordinaria positiva.

Además, el margen de energía liberalizada aumentó significativamente gracias a un aumento del margen de energía unitaria a 32 EUR/MWh desde 25 EUR/MWh en el primer semestre de 2021, ya que un aumento de los costes variables se vio más que compensado por unos mayores ingresos unitarios.

El margen de energía unitaria también mejoró con respecto a los 30 euros/MWh del primer trimestre de 2022. En el lado negativo, el EBITDA de las redes disminuyó un 9%, en línea con la evolución del primer trimestre, debido a las partidas extraordinarias positivas contabilizadas en 2021 y al aumento de los costes operativos en España, ya que los ingresos de las redes no están indexados a la inflación.

Endesa reitera sus previsiones para 2022 de EBITDA y beneficio ordinario neto de 4.100 millones de euros y 1.800 millones de euros respectivamente, ligeramente por encima de nuestros 4.040 millones de euros y 1.700 millones de euros que ajustaremos incorporando la plusvalía de Endesa X Way.