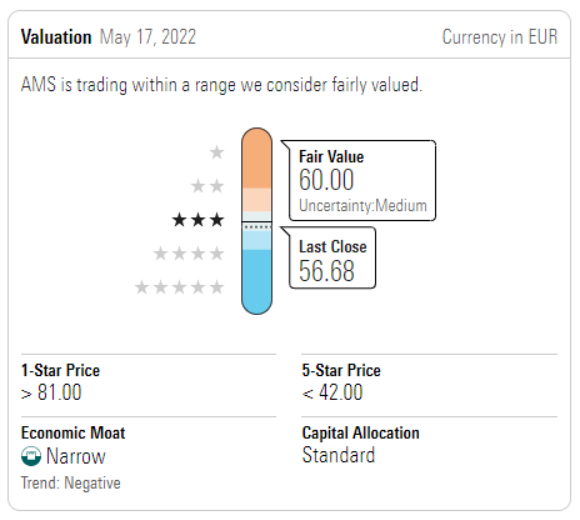

No tenemos previsto modificar sustancialmente nuestra valoración de 60 euros sobre Amadeus, ya que su actualización del segundo trimestre se ajusta a nuestras expectativas para 2022, lo que deja las acciones bastante bien valoradas.

Las reservas aéreas de Amadeus mejoraron materialmente hasta el 75% del nivel de 2019 frente al 56% del trimestre pasado, impulsadas por todas las regiones, lideradas por Norteamérica con un 111% de las marcas prepandémicas.

Las reservas aéreas también mejoraron a lo largo del periodo, con abril al 71% del nivel de 2019, mayo al 75% y junio al 79%. No obstante, la compañía señaló que las reservas aéreas de julio cayeron al 70% del nivel de 2019, lo que la compañía atribuyó a las cancelaciones debidas a las interrupciones en los aeropuertos (principalmente un problema europeo).

Si este es el caso, que para nosotros tiene sentido, dadas las huelgas sindicales que dificultan una oferta de mano de obra ya muy reducida, consideramos que se trata de un problema transitorio. No obstante, hay que vigilarlo. En general, mantenemos nuestra previsión de reservas aéreas para 2022, que alcanzará el 68% del nivel de 2019.

Por otra parte, el segmento de servicios tecnológicos de Amadeus experimentó una mejora, en línea con nuestras previsiones. En este caso, los embarques de pasajeros se situaron en el 77% del nivel de 2019, frente al 60% del trimestre anterior, con una mejora en todas las geografías y en todos los meses del trimestre, al igual que la observada en el negocio de distribución aérea de Amadeus.

Como resultado, no tenemos previsto ajustar materialmente nuestra estimación de embarque de pasajeros para 2022 para recuperar el 74% del nivel de 2019. Por su parte, los ingresos por hostelería alcanzaron el 94,4% del nivel de 2019, frente al 85% del pasado trimestre. Esta mejora es más fuerte de lo que esperábamos, y planeamos elevar nuestra estimación de ventas de 2022 para el segmento a mediados de los 90 del nivel de 2019 desde mediados de los 80, pero al ser solo el 16% de las ventas totales de la compañía, no esperamos que el ajuste al alza tenga un impacto material en nuestra valoración.

Los márgenes de beneficio también siguen mejorando, con un margen de EBITDA de Amadeus en el primer semestre del 37,7% (ayudado por un beneficio de 2,5 puntos porcentuales de una subvención gubernamental por las indemnizaciones incurridas por COVID-19), frente al 17,8% del año pasado. En nuestra opinión, los resultados se acercan a nuestra estimación para 2022 del 35,5%, que esperamos que se mantenga en gran medida.