Amazon ha presentado unos buenos resultados en el segundo trimestre, que han superado las expectativas del consenso de FactSet, y ha ofrecido una alentadora perspectiva de ingresos para el tercer trimestre.

Aunque AWS sigue siendo una gran oportunidad y volvió a tener un buen rendimiento, lo más importante de este trimestre es que los negocios relacionados con el comercio minorista, especialmente los servicios de venta a terceros, están volviendo a la normalidad e incluso han ofrecido algunas mejoras en comparación con nuestras expectativas.

No estamos preparados para declarar la victoria de la empresa todavía, pero nos sentimos alentados por los resultados y observamos que el aumento del crecimiento impulsado por la pandemia ha desaparecido de las comparaciones del año anterior, por lo que el crecimiento debería mejorar en el futuro.

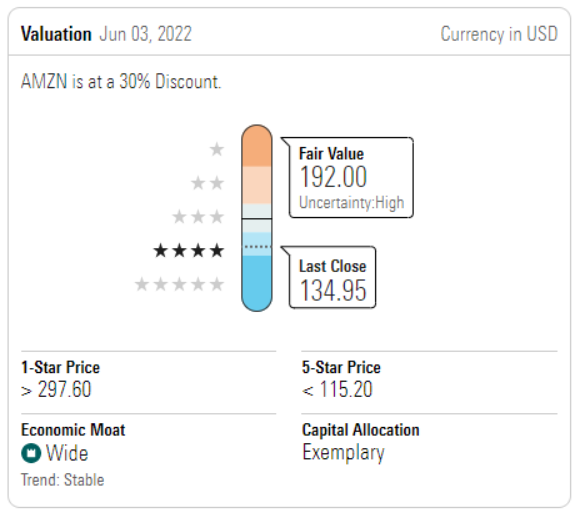

Mantenemos nuestra estimación de valor razonable de 192 dólares para Amazon. Incluso con la subida de las acciones después de resultados, seguimos viéndolas como atractivas.

Los ingresos del segundo trimestre crecieron un 7% interanual, o un 10% en moneda constante, hasta los 121.200 millones de dólares, frente a las previsiones de entre 116.000 y 121.000 millones de dólares.

El viento en contra de las divisas fue 120 puntos básicos peor que lo previsto en las previsiones. Para tener una perspectiva, la comparación del año pasado fue un crecimiento del 27%, por lo que sigue siendo un reto.

En resumen, el rendimiento de las líneas superiores está mostrando una mejora y fue sólido. Desde el punto de vista de la venta al por menor, las tiendas online disminuyeron un 3% interanual, las tiendas físicas mejoraron un 12%, los servicios de vendedores externos crecieron un 9% y los servicios de suscripción aumentaron un 10%.

Los aumentos de las cuotas de afiliación a Prime y de las cuotas de los vendedores de terceros ayudaron a los ingresos, mientras que la rotación de los miembros de Prime fue mejor de lo esperado.

El crecimiento de las unidades fue del 1%. Los dos segmentos más importantes, AWS y la publicidad, crecieron un 33% y un 18% respecto al periodo anterior, respectivamente. En comparación con nuestro modelo, los servicios de terceros vendedores y AWS impulsaron el mayor rendimiento de los ingresos.