Los puntos fuertes de Veritas Global Real Return provienen de un equipo de alta calidad y un proceso probado. Unas comisiones razonables también le dan una ventaja sobre la mayoría de los competidores en el espacio long-short. El fondo cuenta con la calificación de Morningstar Analyst Rating de Gold en todas sus clases.

Este fondo está gestionado por el gestor principal Andrew Headley desde su creación. El antiguo gestor Charles Richardson abandonó la gestión diaria de la cartera en enero de 2020 para centrarse en su función de presidente ejecutivo de la empresa. A Richardson le ha sucedido Mike Moore, que se incorporó a la firma en 2014 como analista de tecnología. Moore mantuvo su responsabilidad de cobertura, pero participa en la selección de valores y la construcción de carteras, mientras que Headley tiene la última palabra. Los dos gestores de cartera trabajan de forma cohesionada con siete analistas, siguiendo estrictamente su enfoque orientado a la calidad, pero consciente del valor.

La estrategia tiene como objetivo de rentabilidad la inflación más el 4% anualizado durante cualquier periodo de cinco años. El enfoque de los gestores es identificar empresas de calidad con ventajas competitivas duraderas y flujos de caja sostenibles. Las ideas se basan en temas que creen que tendrán un gran impacto en los próximos tres a cinco años. En la segunda fase, se lleva a cabo una profunda investigación fundamental, en la que destaca el papel del equipo de analistas.

El riguroso enfoque del equipo en la calidad de las empresas y la conciencia respecto a las valoraciones conduce a un universo invertible de aproximadamente 130 valores. La cartera, que es una réplica exacta de la estrategia long-only, está compuesta por 25-35 valores. La rotación se mantiene por debajo del 50% anual, en consonancia con el enfoque a largo plazo del gestor.

La asignación de efectivo puede aumentar cuando las oportunidades son escasas. En esta estrategia, el equipo añade una capa de cobertura simple y eficaz que se aplica mecánicamente mediante una cesta de posiciones cortas en futuros sobre índices. La estrategia es un 25% corta cuando la rentabilidad estimada de la lista de empresas candidatas se sitúa en torno al 7%. La exposición corta aumenta hasta alrededor del 50% cuando las valoraciones aumentan, lo que merma la rentabilidad esperada, y disminuye cuando abundan las oportunidades. Consideramos que este enfoque orientado a la calidad, probado y disciplinado, es muy competitivo, por lo que merece una calificación de Pilar de Proceso Alto.

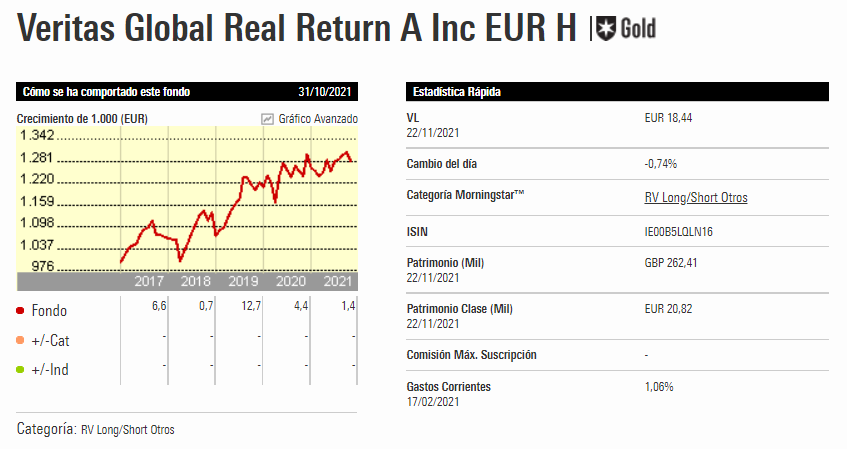

A finales de septiembre de 2021, el fondo tenía una exposición larga neta del 38%, resultante de una posición corta del 55% en futuros de índices de renta variable y una posición larga del 93%. La exposición neta a la renta variable se ha mantenido cerca del 50% durante el periodo 2015-2020, como resultado de unas valoraciones de mercado relativamente elevadas y unas bajas tasas de rendimiento estimadas para el universo de empresas cubiertas por el equipo.

En 2020, el equipo hizo buen uso rápido de su fuerte posición en efectivo, que los gestores suelen acumular cuando las oportunidades son escasas, añadiendo varias posiciones nuevas durante el año. A finales de marzo de 2020, el fondo tenía una exposición larga neta del 67%, que disminuyó constantemente en los meses siguientes a medida que los mercados se recuperaban. Los gestores aumentaron la exposición corta hasta su nivel actual (un máximo de 10 años) en el transcurso de 2021.

La cartera larga del fondo es un reflejo de la versión de la estrategia "long-only" de la firma (Veritas Global Focus), con excepciones ocasionales. La cartera de referencia se concentra normalmente en 25-35 valores. En septiembre de 2021 estaba compuesta por 28 valores; como es habitual, la cartera se asemeja poco al índice de renta variable global y, por tanto, depende en gran medida de la capacidad de selección de los gestores.

Además, las grandes apuestas sectoriales en relación con el índice MSCI World son típicas en este fondo. Por ejemplo, el sector sanitario (27% de exposición) es uno de los favoritos del equipo desde hace tiempo. El equipo también encuentra varias oportunidades entre las empresas industriales, al tiempo que evita los sectores más volátiles, como la energía y los materiales.

La rotación es baja, en consonancia con el horizonte de inversión de largo plazo de los gestores. El equipo suele centrarse en grandes empresas con una capitalización bursátil mínima de 6.000 millones de dólares. En los mercados en los que las empresas de alta calidad cotizan a valoraciones poco atractivas, la participación en efectivo del fondo puede acumularse hasta niveles considerables, como ocurrió en 2019, cuando la liquidez se situó hasta el 15% de los activos.

Los inversores deben ser conscientes del fuerte sesgo hacia la calidad, pero creemos que este proceso disciplinado, distintivo y replicable tiene mucho mérito. Los resultados también han sido buenos hasta ahora. En general, esta estrategia ofrece una combinación de exposición alfa y beta a costes relativamente razonables y, en nuestra opinión, representa una opción superior para los inversores que busquen un fondo de renta variable global long-short.