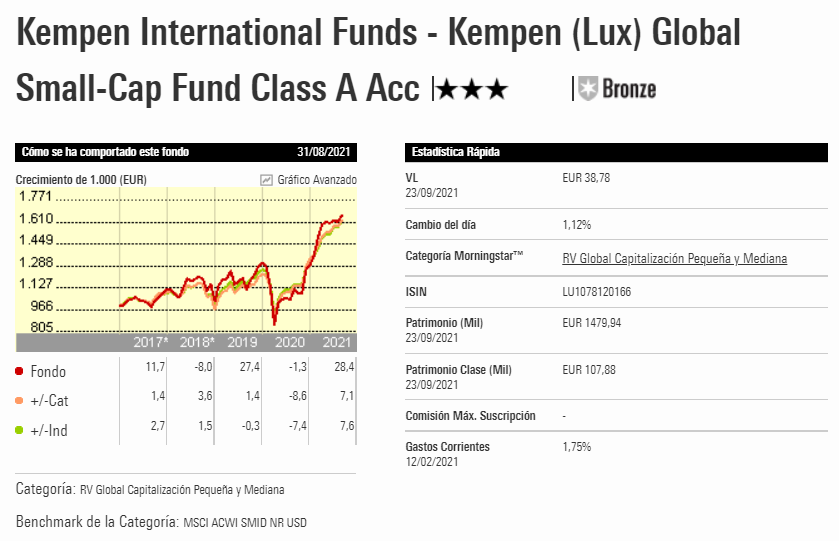

Un equipo cohesionado y de alta calidad ha gestionado este fondo con éxito a través de los vientos en contra del estilo de valor mediante la ejecución de un enfoque fundamental bottom-up sólido y bien estructurado. El Morningstar Analyst Rating se mantiene en Bronze para las clases de acciones minoristas, incluyendo la clase limpia. Las clases de acciones más baratas reciben la calificación de Silver.

Jan Willem Berghuis lidera esta estrategia y dirige un equipo de cuatro personas. Comenzó como analista de renta variable en 1999 antes de pasar a desempeñar un papel de gestión de carteras en Kempen Orange en 2008. Aquí sentó las bases de esta estrategia global de pequeña capitalización. Desde el principio, le acompañó el experimentado Maarten Vankan, pero un año después de su creación el equipo se reforzó con dos miembros adicionales muy capaces.

La estrategia se gestiona mediante un proceso fundamental bottom-up, sólido y bien estructurado, que obtiene una puntuación para su proceso de inversión superior a la media. El primer paso del proceso consiste en reducir el vasto universo aplicando una sencilla pero eficaz selección en dos fases, y el equipo se ciñe estrictamente a su resultado.

Un filtro de calidad selecciona el 50% de las mejores empresas en función del rendimiento normalizado del capital empleado. A esto le sigue un filtro que reduce el universo invertible a unas 500 empresas, ya que selecciona las que tienen el 25% más bajo a nivel de valor empresarial/media histórica de tres años de la ratio NOPAT (Net Operating Profit After Tax o beneficio neto de explotación después de impuestos).

En 2020, se mejoraron los filtros para garantizar que proporcionen suficientes ideas en cada sector. A continuación, el equipo realizará un rápido análisis, entre otros, del balance, los modelos de negocio y los riesgos medioambientales, sociales y de gobernanza, para determinar los posibles candidatos de la cartera.

Durante el proceso de investigación, antes de iniciar una posición en la cartera, pero también después, el equipo está en estrecho contacto con la empresa. En nuestra opinión, el equipo ha demostrado que estos contactos les proporcionan una ventaja y son importantes para conocer en profundidad el modelo de negocio de una empresa y la calidad de su gestión. Estos conocimientos alimentan una puntuación de calidad asignada que, a su vez, determina el WACC (Weighted Average Cost of Capital, por sus siglas en inglés, o coste medio ponderado del capital), en los modelos de valoración detallados del equipo. En la valoración, el equipo busca un margen de seguridad entre el precio y el valor razonable estimado.

La cartera de esta estrategia está bien diversificada, con entre 60 y 90 valores. No obstante, con cerca del 30% de los activos invertidos en las 10 mayores participaciones de la estrategia, la cartera sigue estando más concentrada que la media del 24% en las 10 mayores participaciones de la categoría Morningstar de renta variable global de pequeña/media capitalización.

Esta concentración se produce sin que se asuma un riesgo excesivo en las apuestas de valores individuales, ya que el tamaño de las posiciones está limitado al 3% en el momento de la compra. La estrategia no tiene un enfoque de valor explícito, pero la estricta selección de la valoración y la disciplina de valoración del equipo sitúan la cartera normalmente en el segmento value del Style Box de Morningstar.

Este estilo es un rasgo distintivo, ya que la mayoría de sus homólogos en la categoría y su índice de referencia, el MSCI World Small Cap, están orientados al crecimiento. La disciplina de valoración también se manifiesta en la asignación sectorial de la cartera, con infraponderaciones de larga duración frente a sus homólogos y al índice de referencia en los sectores relativamente caros de la sanidad y el consumo defensivo. La exposición al sector inmobiliario se mantiene aproximadamente en el peso del índice de referencia (10% en abril de 2021). El equipo se apoya en el equipo inmobiliario de Kempen para la selección de valores en este sector. En abril de 2021, Kempen cerrará la estrategia tras las fuertes entradas de los últimos años. Creemos que es una medida prudente, ya que el perfil de liquidez de la cartera sigue siendo sólido y, en nuestra opinión, la capacidad de generación de alfa no se ha visto afectada por el aumento de patrimonio.