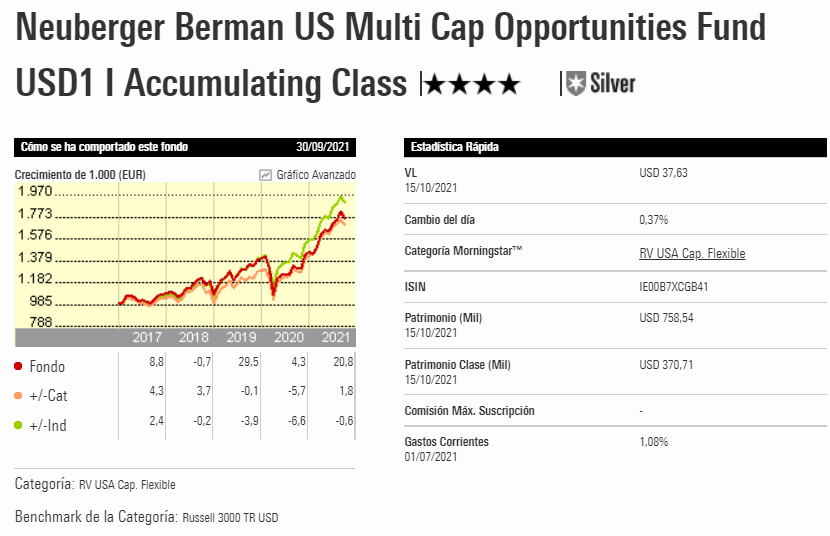

El fondo Neuberger Berman US Multi-Cap Opportunities ha regresado con fuerza tras un duro tramo en 2020, y mantenemos nuestra confianza en su proceso. Las clases de acciones más baratas del fondo mantienen una calificación de analista Morningstar de Silver, mientras que las más caras obtienen calificaciones de Bronze o Neutral.

Como su nombre indica, se trata de un fondo que invierte en todo el espectro de capitalización del mercado. El gestor Richard Nackenson emplea un proceso de selección de valores bien probado que equilibra un profundo análisis fundamental con la flexibilidad.

El fondo obtiene una calificación de proceso “Superior a la media” gracias a un enfoque flexible y sensato centrado en los flujos de caja. Richard Nackenson invierte en todo el espectro de capitalización y estilo del mercado, aunque la mayoría de sus participaciones suelen ser valores de gran capitalización. El análisis de los flujos de caja libres y la valoración son los factores más importantes que el equipo tiene en cuenta a la hora de elegir los valores; también hacen hincapié en la comprensión de los principales impulsores de un negocio y en cómo una empresa utiliza sus flujos de caja libres.

Nackenson y los analistas parten de un universo inicial de 2.000 valores, que reducen a los 150 más prometedores mediante filtros propios y análisis preliminares. A continuación, examinan a fondo esos 150 finalistas utilizando modelos financieros y de valoración detallados. Nackenson toma la decisión final sobre los 30-40 valores que entran en la cartera. El tamaño máximo de la posición inicial es del 5%, y la ponderación de los sectores tiene que estar dentro de los 15 puntos porcentuales del índice de referencia S&P 500.

Los valores de la cartera se dividen en tres categorías: 1) situaciones especiales, que incluyen reestructuraciones, escisiones y nuevos equipos de gestión; 2) valores oportunistas, que se han abaratado por una razón tangible pero temporal; y 3) valores clásicos, con equipos de gestión probados y flujos de caja libres y resultados constantes a largo plazo. Por lo general, ninguna de estas categorías superará el 50% del fondo.

A 31 de julio de 2021, la cartera tenía un 41% de valores clásicos, un 30% de oportunistas y un 29% de valores en situaciones especiales. El porcentaje de acciones oportunistas ha aumentado desde 2017-18, y el porcentaje de acciones de situaciones especiales ha disminuido en consecuencia. Esto refleja la postura más cautelosa de Richard Nackenson y los intentos de aprovechar la mayor volatilidad del mercado. Los valores oportunistas que añadió tras la venta del mercado de principios de 2020 incluían a Walt Disney, que tradicionalmente ha sido un valor clásico pero que era oportunista cuando Nackenson lo compró. Pensó que el mercado no estaba dando suficiente crédito a la firma por sus activos más valiosos, incluyendo el servicio de streaming Disney Plus. Resultó ser un gran movimiento, ya que la acción ganó un 57% en los primeros 16 meses después de que Nackenson la comprara (hasta el 31 de julio de 2021).

Nackenson ha estado al frente de esta estrategia durante casi 15 años, y durante la mayor parte de ese tiempo logró excelentes resultados, con sólo ocasionales baches en el camino. El mercado bajista impulsado por el coronavirus de principios de 2020 resultó ser un bache mayor de lo habitual, ya que el fondo quedó muy por detrás tanto de la categoría Morningstar de renta variable de capitalización flexible estadounidense como del índice de referencia S&P 500.