El primer trimestre de 2020 fue probablemente el peor para toda una generación de gestores de fondos (e inversores) de multi-activos o mixtos debido a la propagación de la epidemia Covid-19 y al colapso de los precios del petróleo. Tenemos que volver a 1987 para ver pérdidas similares.

La debilidad de los conservadores

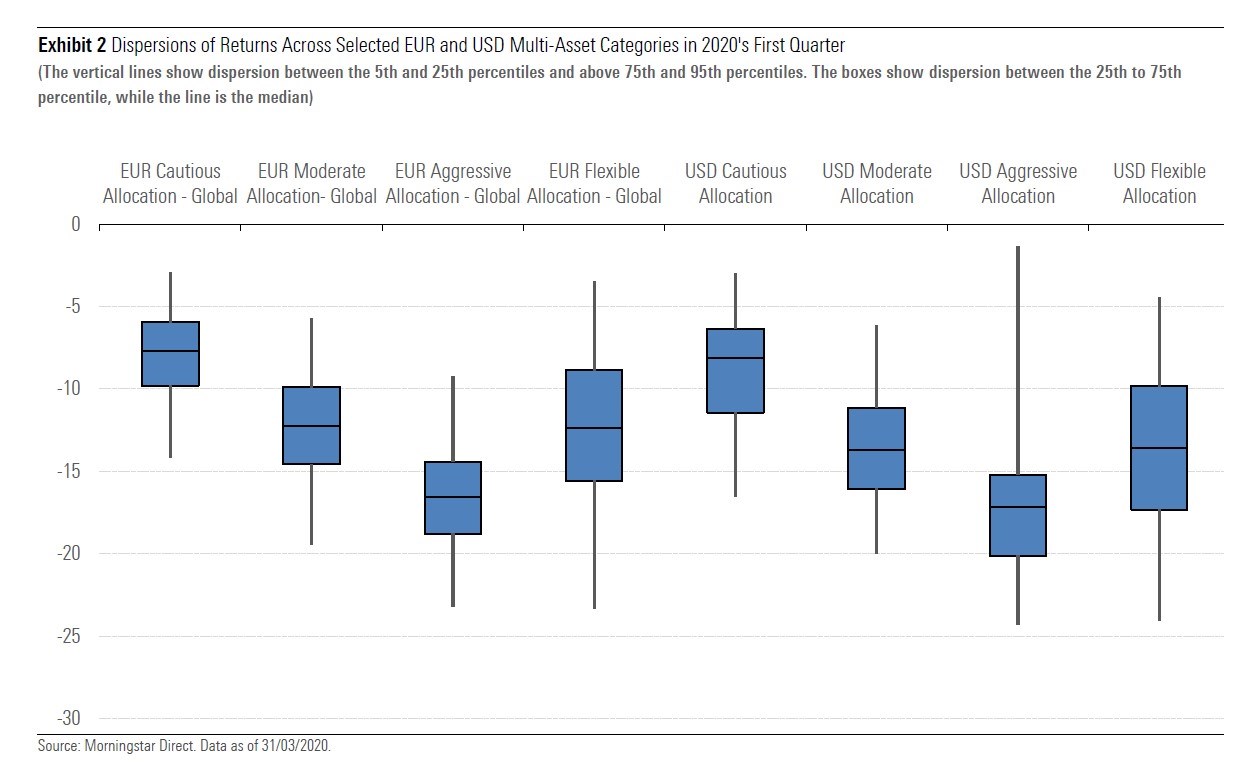

Las fuertes caídas en los mercados de acciones y bonos dieron lugar a pérdidas de entre -6 y -21% en todas las categorías de fondos equilibrados en euros, libras esterlinas o dólares.

Los fondos conservadores en euros han registrado el peor trimestre desde que Morningstar calcula datos (desde 1972). Se trata de instrumentos con un componente predominantemente de bonos, que invierten principalmente en bonos del Estado, bonos de empresas o instrumentos monetarios. Como su objetivo es mantener una baja volatilidad, prefieren las emisiones en moneda local o cubrir el riesgo del tipo de cambio. "En los últimos años, ha sido difícil encontrar seguridad y rentabilidad en estos bonos, especialmente en Europa, debido a los bajos tipos de interés o incluso negativos", explica Matias Möttölä, Director de análisis de Morningstar de multiactivos y alternativos. "Como resultado, muchos gestores se vieron expuestos a bonos de alto rendimiento y de mercados emergentes, que se vieron afectados por fuertes descensos en la primera parte del año. La rentabilidad de los gestores que no invirtieron en esos instrumentos también fue muy negativa debido al desplome del mercado de valores".

La mezcla de factores explica en gran medida el comportamiento negativo, pero con una considerable dispersión entre los fondos, ya que los que se encuentran en los percentiles más altos han logrado contener más las pérdidas. Los compartimentos del percentil 5 de la categoría Morningstar Mixto Defensivo Euro consiguieron un promedio de -3% durante el primer trimestre frente a un -12% para los del percentil 95.

Entre los fondos del último percentil, cubiertos por el análisis de Morningstar, está el Invesco Pan European High Income (Analyst Rating de Silver a 15 de mayo de 2019), liderado por dos veteranos, Paul Read y Paul Causer. "El resultado no debería ser una sorpresa", dice Möttölä. "Los dos gestores siempre se han sentido cómodos tomando posiciones en la deuda subordinada de alto rendimiento y financiera. Esta vez no fue diferente".

Dispersión de rentabilidad de la categoría Mixtos Defensivos Euro (primer trimestre 2020)

Moderados y agresivos: pocos se salvan

El declive de los mercados fue tan violento que pocos gestores de fondos mixtos moderados y agresivos (los que tienen un mayor componente de acciones) lograron mantenerse en territorio positivo durante el trimestre. Entre los que cubre la investigación de Morningstar y que están disponibles en España, podemos destacar señalamos MFS Meridian Prudent Capital y MFS Meridian Prudent Wealth, ambos liderados por un experimentado gestor, Barnaby Wiener.

Fuerte dispersión de rendimiento entre los flexibles

La volatilidad de los mercados causada por el brote de Coronavirus ha puesto de relieve lo difícil que es para los gestores que tienen más flexibilidad para construir su cartera utilizarla para contener mejor las pérdidas. Se acentúan las diferencias entre los fondos del percentil 5 y 95: 19,7% para los fondos Mixtos Flexibles Euros, 19,9% para los de dólares y 19% para los de libras esterlinas.

"El primer trimestre ha enseñado que muchos fondos mixtos pueden parecer diversificados, pero en realidad esconden correlaciones entre los activos", explican los analistas de Morningstar. "En tiempos de tensión, cuando la volatilidad se dispara y la liquidez de los mercados disminuye, puede ser difícil para un gestor ajustar la cartera de manera eficiente y mantener un cierto equilibrio. Mantener una participación en valores más seguros como los instrumentos gubernamentales o de liquidez puede servir no sólo para proteger la cartera, sino también para disponer de efectivo para aprovechar las oportunidades del mercado.

La ventaja de tener bonos del gobierno americano

En un período de caídas generalizadas en los mercados, el dólar se apreció frente al euro y los bonos del gobierno americano se comportaron mejor que los europeos. Por esta razón, la exposición al mercado americanos ayudó a los gestores con un mandato global, permitiéndoles en algunos casos terminar el trimestre de manera positiva.