Los gestores de fondos de renta variable no han podido hacer demasiado frente al desplome de las bolsas y a la alta volatilidad en el primer trimestre del 2020. Los mercados comenzaron a debilitarse en febrero y luego cayeron bruscamente en marzo, cuando el Coronavirus se propagó rápidamente a nivel mundial y el cese de la producción y el consumo comenzó a tener graves repercusiones en la economía.

El hecho de que Arabia Saudita y Rusia no llegaran a un acuerdo los días 8 y 9 de marzo complicó la situación, lo que hizo que los precios del petróleo se desplomaran. El 12 de abril se llegó a un acuerdo en el seno de la Opec+.

En el frente corporativo, la revisión de los beneficios es la peor desde 1974, con previsiones más bajas que las de la gran crisis financiera de 2008. Como se dice en términos técnicos, los mercados han comenzado a "poner precio" a un escenario de recesión a corto y medio plazo.

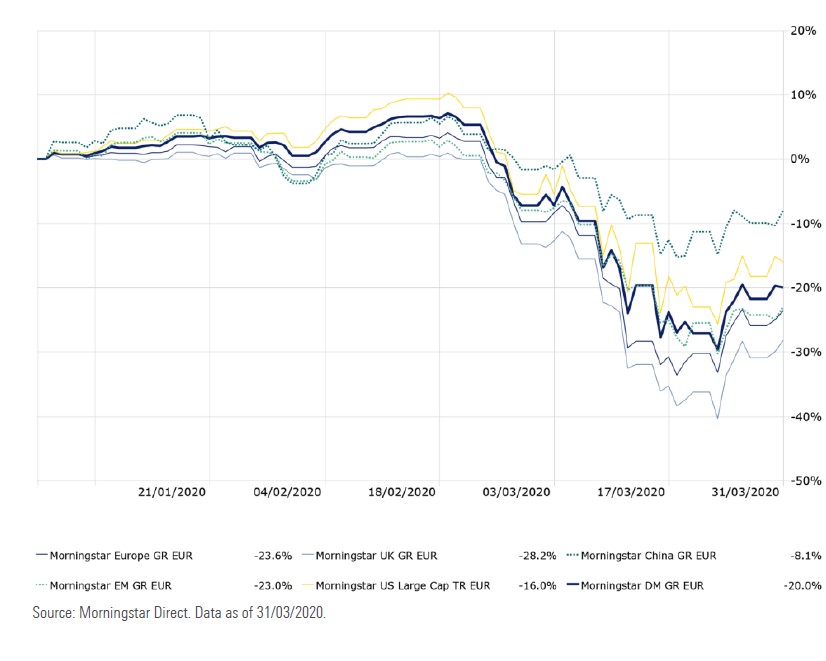

Principales índices geográficos Morningstar en el primer trimestre de 2020 (en euros)

Diferencias entre los gestores

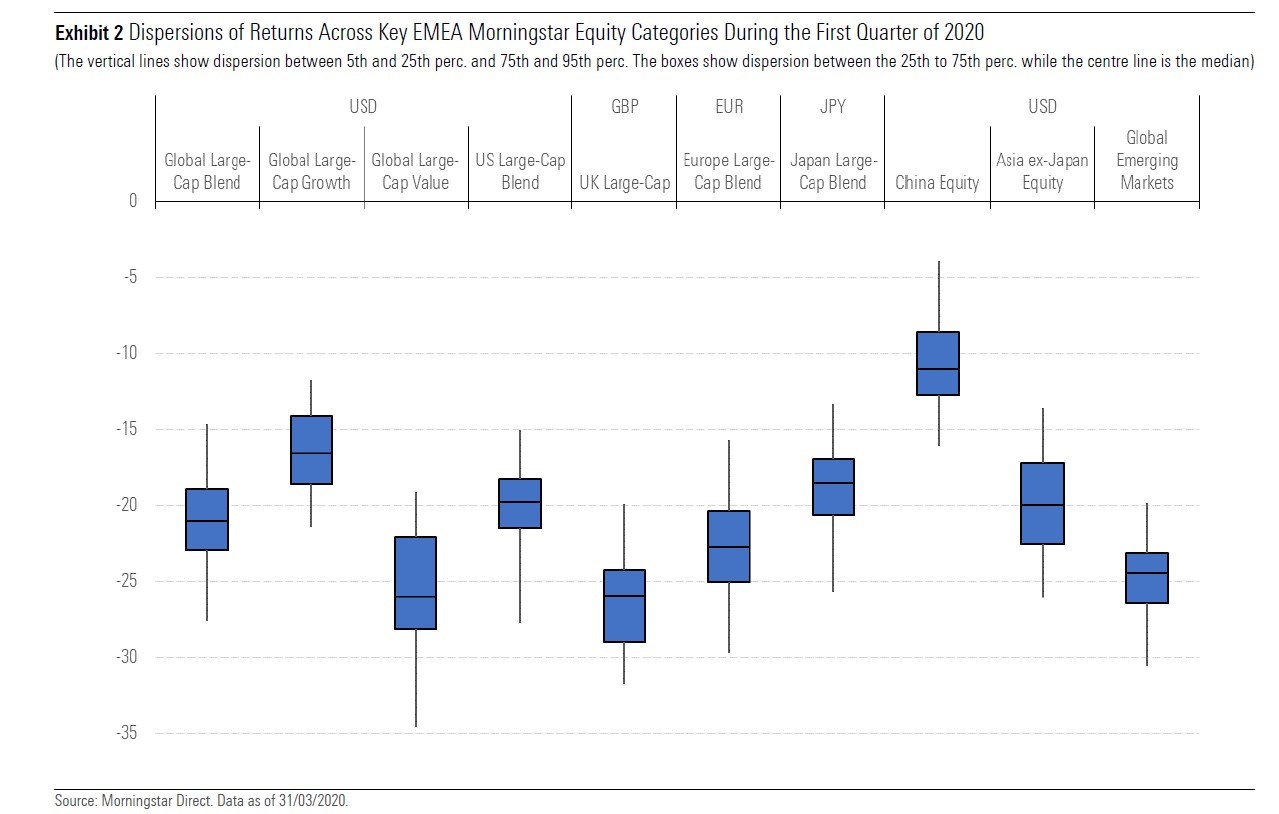

Sin embargo, no todos los gerentes han sufrido de la misma manera. Las estrategias orientadas al valor han sufrido mayores descensos que las estrategias de crecimiento, lo que confirma una tendencia que dura años. "Hemos visto variaciones entre regiones, pero los fondos de calidad, menos volátiles o con menor exposición a empresas de pequeña y mediana capitalización han gestionado mejor los descensos", explica Natalia Wolfstetter, directora del equipo de análisis de Morningstar. "Desde el punto de vista sectorial, las carteras con una proporción significativa de fabricantes de productos básicos, tecnología y acciones farmacéuticas tuvieron un mejor rendimiento, mientras que las que se centran más en energía y finanzas se vieron más afectadas."

Geográficamente, los gestores especializados en el mercado europeo sufrieron más que en otras áreas desarrolladas porque estos mercados se vieron fuertemente afectados por las ventas, en particular el italiano, el inglés, el español y el francés, donde las caídas fueron de alrededor del 25% en el trimestre. Destaca positivamente la bolsa suiza (-5,5% en euros), gracias sobre todo al peso de los valores farmacéuticos (Novartis, Roche, Lonza) y de consumo primario (Nestlé). Entre los fondos de renta variable europeos que han podido navegar mejor por las aguas turbulentas se encuentra el Comgest Growth Europe (Analyst Rating Gold, al 28 de octubre de 2019), que adopta un enfoque estrictamente orientado hacia la calidad y el crecimiento.

El Coronavirus puso fin al largo rally de Wall Street, aunque la bolsa americana sufrió menos que la europea. Entre los fondos que más se protegieron de la recesión se encuentra el Morgan Stanley Investment Funds US Advantage (calificación de Bronze al 8 de abril de 2020), que tiene una fuerte exposición a las farmacéuticas y la tecnología, incluidas las empresas que pueden beneficiarse del aumento del trabajo a distancia.

Por otra parte, Japón ha sido uno de los pocos lugares donde el mercado ha logrado contener las pérdidas (el índice Topix ha perdido un 15,2% desde principios de año en euros), tanto porque el país parece estar menos afectado por el Covid-19 como por el estímulo monetario del banco central.

Entre las regiones emergentes, Asia se comportó mejor que las demás (-16,5% del índice Msci Asia ex Japón), gracias a las medidas tempranas de China para combatir la epidemia. En cambio, América Latina se vio penalizada por la caída de los precios del petróleo y de los productos básicos, así como de las financieras.

A nivel mundial, también destaca el resultado de los fondos centrados en acciones de alto dividendo, que no mostraron la misma resistencia que en otras ocasiones, tanto por las presiones en los mercados financieros y energéticos como por los recortes o la supresión de los dividendos por parte de muchas empresas en respuesta a la crisis.

Dispersión de rentabilidad en las principales categorías Morningstar (primer trimestre 2020)

La importancia de la liquidez

Al analizar las carteras de los fondos, los gestores con más liquidez pudieron contener mejor las pérdidas. "De los fondos que seguimos, sólo una docena de 546 tienen una ratio de efectivo de más del 10%", señalan los analistas de Morningstar. Hablando con los gestores, los analistas no vieron cambios significativos en la cartera como resultado de la crisis, sino ajustes selectivos. "Notamos un enfoque generalizado en la salud financiera de las empresas", dicen. "Se favorecen las empresas con balances sólidos que puedan soportar un período prolongado de recesión. Curiosamente, los directivos esperan varios aumentos de capital para reestructurar las cuentas o prepararse para la adquisición de empresas en dificultades. Muchos también buscan oportunidades creadas por la caída y la volatilidad, pero tienen cuidado de no caer en trampas de valor en este momento de la crisis."