Como parte de nuestra semana especial de mercados emergentes, analizamos cómo se han comportado los mercados de renta variable africanos y qué países se perfilan como nuevas potencias.

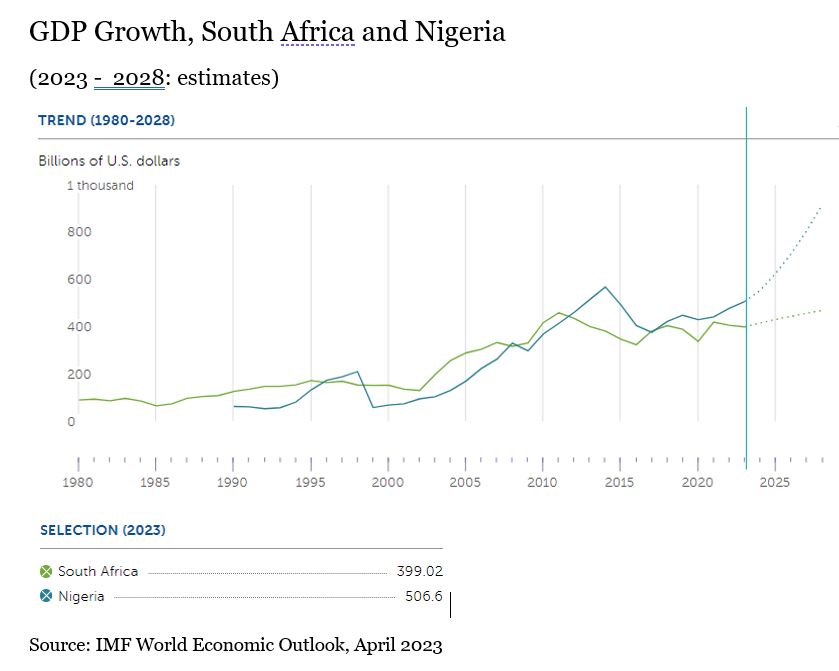

Empecemos por el país que primero nos viene a la mente: Sudáfrica. Rico en recursos naturales (y popular entre los turistas europeos), este miembro de los BRICS fue considerado en su día la "puerta de entrada al África subsahariana". Pero la mala gobernanza, la corrupción, la elevada inflación y los devastadores cortes de electricidad han paralizado la economía. En términos de PIB, el país ha quedado por detrás de Nigeria, que es ahora la mayor economía de la región, según el Fondo Monetario Internacional (FMI).

"La economía sudafricana ya era débil (el PIB real creció solo un 0,3% interanual en 2019) cuando estalló la pandemia. Aunque la inflación aumentó menos en Sudáfrica en comparación con muchos pares, su impacto en la demanda interna ha sido grande", dice Karine Hervé, estratega macro senior de mercados emergentes en el Instituto Amundi.

En un país donde las desigualdades son importantes, la renta familiar es baja y el desempleo ronda el 30%, mientras que los elevados precios de los alimentos y la energía afectan gravemente al poder adquisitivo de los hogares. Del mismo modo, las limitaciones de la cadena de suministro, unidas a los elevados costes de producción, han lastrado la producción industrial, sobre todo porque Sudáfrica adolece estructuralmente de deficiencias en infraestructuras energéticas y de transporte, añade Hervé.

Como la mayoría de sus homólogos, el Banco de la Reserva de Sudáfrica (SARB) no tuvo más remedio que empezar a subir los tipos de interés para limitar la inflación, estabilizar su moneda y seguir atrayendo inversiones extranjeras. Este endurecimiento fue tangible, con una subida de 475 puntos básicos hasta un tipo del 8,25%.

Además, el impacto negativo de los cortes de electricidad que se produjeron este año redujeron el crecimiento del PIB en unos 2 puntos porcentuales. Pero las recientes iniciativas para atajar los cortes de electricidad deberían dar sus frutos, afirma Reza Karim, gestor de cartera de deuda de mercados emergentes de Jupiter Asset Management. Estima que la economía al menos no se contraerá este año (el crecimiento del PIB se estima en torno al -0,3% en 2023, según el consenso de Bloomberg), y la previsión para 2024 es de un crecimiento del 1,3%.

En consecuencia, la renta variable sudafricana ha obtenido unos resultados muy inferiores a los de sus homólogos y a los de los mercados mundiales desde que estalló la pandemia.

Entra Nigeria

Entonces, ¿dónde han canalizado el dinero los gestores de fondos? Las favorables perspectivas del PIB de Nigeria se reflejan en las decisiones de inversión tomadas por los gestores de activos, según revelan los datos de Morningstar Direct.

"Gracias a la inesperada agenda de reformas del nuevo gobierno, Nigeria ha sido la mayor sorpresa positiva de los últimos tiempos", según Jupiter AM. "Recientemente nos hemos vuelto a involucrar en el país y encontramos más seguridad en la exposición al dólar estadounidense allí", afirma el gestor de activos. "Sudáfrica es menos interesante, principalmente debido a unas valoraciones relativas menos favorables", añade.

Jupiter no es el único gestor de activos que se ha decantado por el peso pesado emergente de África Occidental. Hemos examinado las 10 principales participaciones de los fondos de gestión activa que obtuvieron mejores resultados el año pasado. He aquí dónde están domiciliadas las empresas:

- Coronation UF Africa Frontiers A: Egipto (3 acciones), Kenia (3), Nigeria (2)

- HMG Africa Picking Fund A: Nigeria (4), Kenia (2) Egipto (1)

- Old Mutual African Frontiers B Acc: Nigeria (3), Egipto (2), Kenia (1)

La mayor posición de Coronation UF Africa Frontiers es Eastern Tobacco, un fabricante de tabaco con sede en Egipto que constituye el 11,68% de la cartera de Coronation. El valor subió un 7,33% el año pasado en dólares. La mayor posición nigeriana es Stanbic IBTC Holding, parte del grupo Standard Bank, cuyas acciones se han disparado un asombroso 114% en los últimos doce meses.

Entre las 10 principales participaciones de HMG, dominan las empresas nigerianas, seguidas de las kenianas. La mayor posición sudafricana es Clover Industries, un grupo de alimentos y bebidas de marca. Las acciones del grupo representan el 2,17% de la cartera de HMG, lo que la convierte en la 13ª mayor posición. Los gestores seleccionaron Mansard Insurance Plc, de Nigeria, que forma parte del grupo AXA, como principal participación. El valor subió un 107% en los últimos 12 meses.

Old Mutual African Frontiers invirtió el 6,84% del fondo en Commercial International Bank (Egipto), cuya cotización se mantuvo prácticamente plana en un año. Por el contrario, las selecciones nigerianas obtuvieron mejores resultados, entre ellas United Bank for Africa (+111% interanual), Guaranty Trust Holdings (+96%) y Zenith Bank (+83%).

Dominio de los fondos de gestión activa

De las 23 estrategias disponibles para el inversor europeo, sólo dos son fondos indexados: Lyxor Pan Africa ETF Acc y Xtrackers MSCI Africa Top 50 Swap ETF. Los rendimientos el año pasado oscilaron entre el 3,11% y el -12,32%, aunque sobre una base anualizada a tres años, los rendimientos se situaron entre el 10,17% y el -1,32%. A ello se unió una elevada volatilidad.

La volatilidad y el rendimiento irregular son los principales inconvenientes para el inversor en renta variable africana. He aquí otro: un inversor atento a las cuestiones ESG puede tener dificultades para encontrar vehículos que respondan a sus propios criterios; la exposición masiva de Coronation a un fabricante de tabaco es sólo un ejemplo de ello.