Esta estrategia y el equipo que la respalda tienen un enfoque inquebrantable en la inversión de crecimiento de calidad. Las decisiones de esta cartera son colegiadas y recaen en Eva Fornadi y Denis Callioni, gestores de cartera desde 2012 y 2018, respectivamente.

Fornadi y Callioni trabajan en estrecha colaboración con un equipo muy unido de otros siete gestores/analistas de fondos que contribuyen a la investigación de valores y a la generación de ideas en el mercado bursátil europeo en toda la escala de capitalización del mercado.

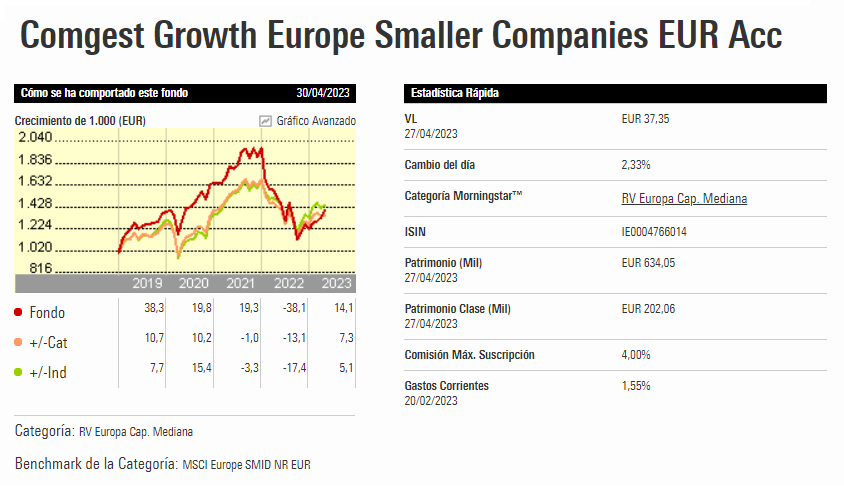

El Comgest Growth Europe Smaller Companies está dirigido por un prometedor dúo que se adhiere estrechamente al sólido y disciplinado enfoque de crecimiento de calidad de la firma. Pero el estilo inflexible del fondo puede resultar costoso a corto plazo, como se vio en 2022. Por lo tanto, se requiere un horizonte de inversión a largo plazo para beneficiarse de esta estrategia. Todas las clases de acciones del fondo obtienen un Morningstar Analyst Rating de Silver.

Esta estrategia y el equipo que la respalda tienen un enfoque inquebrantable en la inversión de crecimiento de calidad. Las decisiones de esta cartera son colegiadas y recaen en Eva Fornadi y Denis Callioni, gestores de cartera desde 2012 y 2018, respectivamente. Un tercer gestor, Alistair Wittet, codirigía el fondo desde 2015, pero abandonó la estrategia a principios de 2022, cuando fue nombrado gestor del fondo europeo de gran capitalización de la firma. Aunque no ha sido reemplazado, y no hay planes inmediatos para hacerlo, no consideramos que el cambio sea material aquí. Fornadi y Callioni trabajan en estrecha colaboración con un equipo muy unido de otros siete gestores/analistas de fondos que contribuyen a la investigación de valores y a la generación de ideas en el mercado bursátil europeo en toda la escala de capitalización del mercado.

El proceso de este fondo está probado y es disciplinado, y se basa en un profundo análisis fundamental. El enfoque está claramente orientado hacia valores de crecimiento de calidad y es similar al utilizado en otras ofertas de renta variable europea de Comgest.

En este caso, el objetivo son las empresas con capitalizaciones bursátiles inferiores a 10.000 millones de euros y el equipo busca un elevado crecimiento de los beneficios. El primer paso del proceso de inversión consiste en identificar empresas financieramente muy sólidas y con crecientes beneficios por acción, márgenes de beneficios superiores a la media y elevados rendimientos del capital.

Los valores muy cíclicos, incluidos los bancos, suelen excluirse del universo de inversión. Los valores restantes se someten a un análisis intensivo, que incluye numerosas visitas a la empresa y reuniones con sus directivos, así como con sus competidores.

Al final, sólo unas 50-60 empresas componen el universo de inversión elegible. A continuación, estos valores se evalúan según un proceso de valoración basado en modelos de beneficios y dividendos descontados. La selección final de los valores de la cartera se basa en estos niveles de valoración y en los "puntos de entrada" identificados por el equipo.

La estrategia se centra en el largo plazo, con un periodo de tenencia típico de tres a cinco años, a veces más. La cartera está muy concentrada, con unos 25-30 valores, presenta grandes apuestas sectoriales y regionales, y su posicionamiento puede ser contrario al consenso del mercado..

El proceso se aplica de forma coherente y da lugar a una cartera que muestra un claro sesgo de crecimiento en comparación con sus homólogas en la categoría de renta variable europea de mediana capitalización, así como con el MSCI Europe SMID Index.

Así pues, el fondo conlleva importantes riesgos de valoración en caso de que las empresas de la cartera crezcan por debajo de las elevadas expectativas implícitas en el precio de sus acciones. El año 2022 resultó ser una dolorosa ilustración de este riesgo para los inversores.

Con aproximadamente el 50% de sus activos en las 10 principales participaciones, también existe un riesgo de concentración, que se ve mitigado en cierta medida por la atención que presta el equipo a la calidad. Los gestores prestan especial atención a la durabilidad de los márgenes de beneficio y a la solidez de los balances. Esto es visible en el mayor rendimiento agregado de los fondos propios de la cartera. Su ratio deuda/capital también suele ser inferior a la media de la categoría.

La cartera se construye puramente de abajo hacia arriba, pero los estrictos criterios de crecimiento y calidad dan lugar a grandes sesgos sectoriales. Por un lado, los servicios financieros, la industria y los materiales básicos llevan mucho tiempo infraponderados. Por otro lado, los sectores sanitario, tecnológico y de consumo defensivo suelen superar las ponderaciones medias de la categoría.

El equipo tiene un horizonte de inversión plurianual y mantuvo muchas apuestas a largo plazo en la cartera durante las turbulencias del mercado de 2022, pero no todas. Se vendieron algunas empresas con rentabilidad deteriorada o crecimiento decreciente (Ambu, Temenos). Los retos operativos y el creciente nivel de deuda llevaron a la venta del especialista en audífonos GN Store Nord en el primer trimestre de 2023. La empresa era una de las principales posiciones de la cartera antes de 2022. La liquidación del mercado en 2022 también brindó a los gestores oportunidades que antes se habían considerado demasiado caras. Por ejemplo, Straumann se reintrodujo en la cartera en 2022.