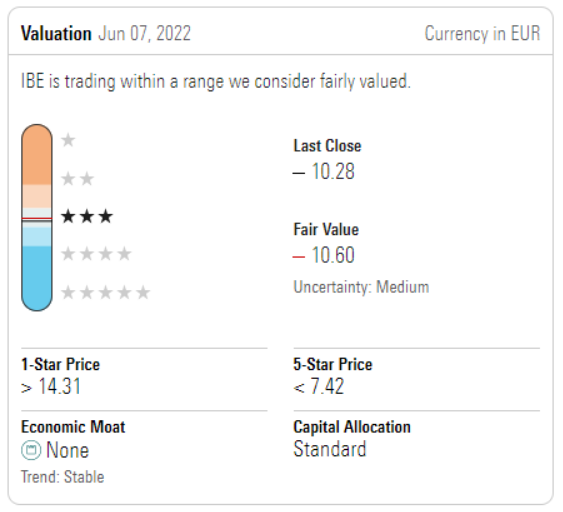

Mantenemos nuestra estimación de valor razonable en 10,60 euros, después de que Iberdrola (No Moat: sin ventaja competitiva), haya publicado unos buenos resultados en los nueve meses y haya confirmado sus previsiones para 2022. Las acciones parecen bastante bien valoradas. Vemos más valor en sus competidores Engie o EDP.

El EBITDA de los nueve meses creció un 17%, hasta los 9.500 millones de euros, lo que supone un crecimiento del 13% en el tercer trimestre, en línea con el crecimiento del primer semestre, corregido por las partidas extraordinarias. Los cambios positivos relacionados con la apreciación del dólar estadounidense y del real brasileño contribuyeron al 7% del crecimiento del EBITDA de los nueve meses, en línea con el del primer semestre. El beneficio neto aumentó un 29%, hasta los 3.100 millones de euros, ralentizando el aumento del 36% del primer semestre, que se vio impulsado por las medidas puntuales.

El principal motor positivo fue la división de redes, que registró un crecimiento del 14% en el EBITDA de los nueve primeros meses, excluyendo las partidas extraordinarias. En el tercer trimestre, el crecimiento del EBITDA de las redes se redujo al 3%. En lo que va de año, las redes se vieron impulsadas por la indexación de las tarifas a la alta inflación en Brasil y por los casos positivos de tarifas en EE.UU.

El EBITDA de la producción de energía y clientes creció un 15% en los nueve primeros meses y un 28% en el tercer trimestre. Esta mejora se debe sobre todo a la mejora de las condiciones eólicas en el Reino Unido con respecto al trimestre anterior. El grupo ha instalado 1 gigavatio de nueva capacidad renovable desde principios de año y prevé unas instalaciones totales para 2022 de 2,5 GW, muy por debajo del objetivo anual de 4,7 GW de su plan de negocio para 2020-25. Esto refleja los problemas de la cadena de suministro.

Iberdrola mantiene su previsión de beneficio neto para 2022 de entre 4.000 y 4.200 millones de euros. El extremo superior de este rango implica un descenso del 15% del beneficio neto en el cuarto trimestre, lo que es excesivamente pesimista. En consecuencia, es probable que se superen las previsiones y elevaremos nuestra estimación de 4.000 millones de euros. Sin embargo, el impacto en nuestras estimaciones y valoración a largo plazo será limitado.