Para los inversores que quieran tener exposición a la renta variable, pero no tienen una opinión muy clara sobre qué regiones o sectores pueden ser los más interesantes, la opción más cómoda es, sin duda, optar por un fondo de renta variable global de gran capitalización dónde será el gestor o el equipo gestor el que tome las decisiones de distribución de activos.

Queda por elegir el estilo de inversión (growth, value o blend) ya que existen tres categorías Morningstar de renta variable global Large Cap en función de cada uno de estos estilos. De nuevo, si uno no tiene una convicción firme en cuanto al estilo más adecuado de cara al futuro, lo más simple es tirar por la vía de en medio y elegir un fondo con un estilo ni totalmente value, ni totalmente growth, es decir “blend”. Esa categoría, la de renta variable global Large Cap Blend es la que hemos ilustrado hoy con tres fondos que consiguen un rating cualitativo positivo por parte de los analistas de Morningstar.

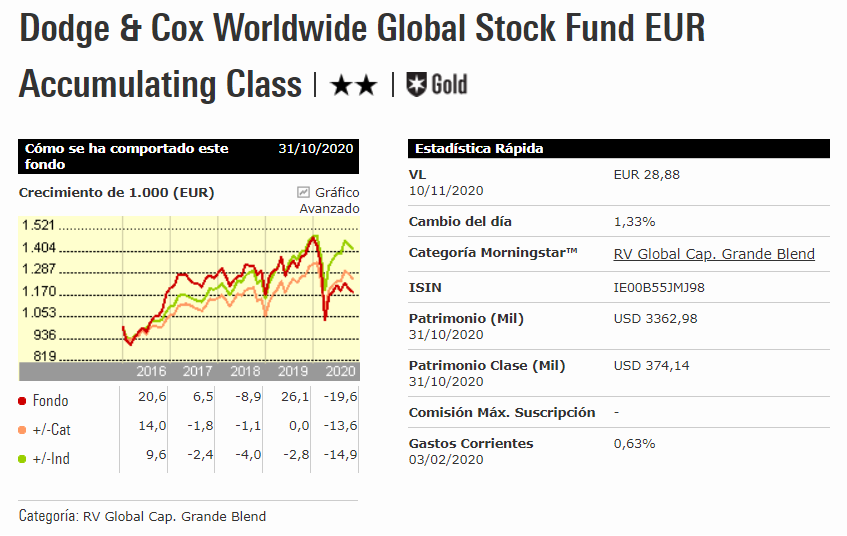

DODGE & COX WORLDWIDE GLOBAL STOCK

Las muchas fortalezas del Dodge & Cox Worldwide Global Stock siguen intactas después de un duro comienzo del 2020, manteniendo su Morningstar Analyst Rating de Gold en todas las clases del fondo. La estructura del comité de inversión de Dodge & Cox es ejemplar. En este fondo, el comité de renta variable global compuesto por siete miembros de la firma saca la mayor parte de su talento de los equipos estadounidenses e internacionales con sólida experiencia en la compañía. Su colaboración en la toma de decisiones y los cambios graduales y bien documentados del personal promueven la consistencia y la estabilidad a largo plazo. Los directivos proceden de (y se basan en) un sólido equipo de análisis de más de 60 profesionales de la inversión en acciones y renta fija. La mayoría han pasado toda su carrera inmersa en el enfoque probado de Dodge & Cox.

Ese enfoque es totalmente contrarian. Al centrarse principalmente en países desarrollados y aventurándose a veces en los mercados emergentes, los gestores miran a través de los sectores para invertir en negocios que creen que tienen ventajas competitivas, buenas perspectivas de crecimiento y sean líderes en sus industrias, pero cuyas acciones han sufrido a causa de malas noticias o vientos contrarios temporales de la economía. Estas inversiones pueden llevar tiempo antes de que den resultados, pero el equipo de Dodge & Cox ha demostrado que es paciente y oportunista.

La caída del mercado a principios de 2020 expuso algunos riesgos de este estilo de inversión. Los cierres económicos, los tipos de interés más bajos en muchos países y el colapso del precio del petróleo golpearon duramente a las financieraqs y a las petroleras. Bancos europeos como el francés BNP Paribas y el italiano UniCredit tuvieron dificultades, mientras que Occidental Petroleum, la segunda posición de la cartera que entró en el año, cayó más del 70% en el primer trimestre. Fiel a sus principios, sin embargo, el equipo de Dodge & Cox aumentó su peso en Occidental después de que las pruebas de estrés del equipo indicaron que la empresa podría mantenerse solvente durante al menos dos años en un entorno de bajos precios del petróleo.

El difícil comienzo de 2020 borró la ventaja de rentabilidad a largo plazo del fondo frente a sus competidores en la categoría Morningstar de renta variable global de gran capitalización y estilo mixto, su referencia en el prospecto del MSCI World y el MSCI All Country World Index. Dicho esto, el equipo de Dodge & Cox ha navegado por mercados difíciles en el pasado, tanto en este fondo como en estrategias relacionadas, así que hay razones para ser pacientes ahora.

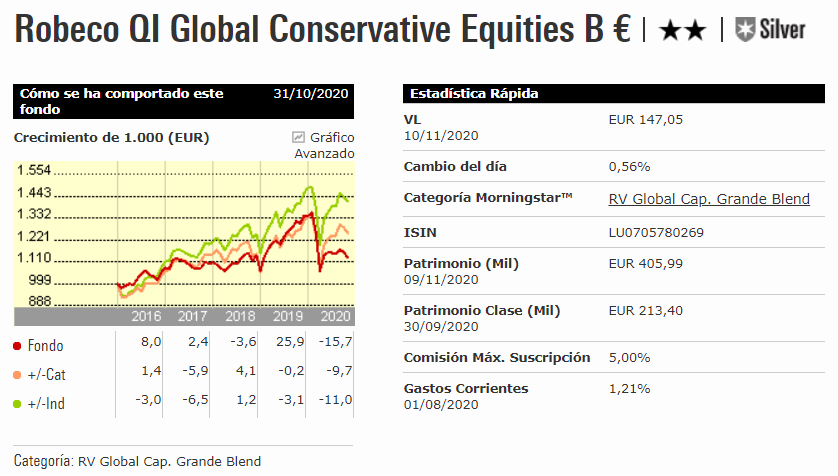

ROBECO QI GLOBAL CONSERVATIVE EQUITIES

El talentoso equipo del Robeco QI Global Conservative Equities, un proceso bien definido y un patrón de rendimiento fiable lo convierten en una oferta atractiva para los inversores que quieran invertir en los mercados globales. Las bajas comisiones benefician a sus clases de acciones más baratas, que obtienen un Morningstar Analyyst Rating de Gold, mientras que las clases más caras logran un Silver y un Bronze.

Este fondo utiliza un enfoque totalmente cuantitativo, un área en la que Robeco tiene una amplia experiencia. La base de la estrategia descansa en el trabajo académico realizado por el gestor principal Pim van Vliet, quien contribuyó a establecer que la inversión en acciones de bajo riesgo conduce a mejores resultados ajustados al riesgo. Van Vliet lidera el equipo de renta variable conservadora, que se compone de otros cinco gestores de cartera. El equipo aprovecha la investigación realizada por un equipo estable, grande y bien acreditado dirigido por David Blitz, que ayuda a los gestores a mejorar continuamente su proceso y la construcción de la cartera.

El modelo cuantitativo probado en el tiempo busca principalmente acciones de bajo riesgo, medidas por su volatilidad y métricas de distress, pero también se incorporan factores de valoración y momentum. En general, el modelo incorpora 30 variables antes de calcular una clasificación para cada acción en el universo. La cartera comprende 200-250 que se clasifican principalmente en el quintil superior del modelo; las acciones se venden cuando su clasificación en el modelo cae al 40% inferior. La selección de las acciones está determinada por el modelo, aunque el equipo puede intervenir manualmente por razones de gestión de riesgos.

En general, el enfoque es muy disciplinado y repetible, y el equipo ha mejorado constantemente el enfoque a lo largo del tiempo. El fondo tiene un perfil de rendimiento predecible. Tiende a rezagarse durante los mercados alcistas fuertes y sin embargo supera su rendimiento en los entornos volátiles. De hecho, ha demostrado buenas características defensivas a lo largo del tiempo al ser menos volátil y proteger mejor el capital a la baja que el MSCI All Country World Index. En general, los resultados ajustados al riesgo a largo plazo han sido excelentes, aunque hay que vigilar el importante patrimonio del fondo.

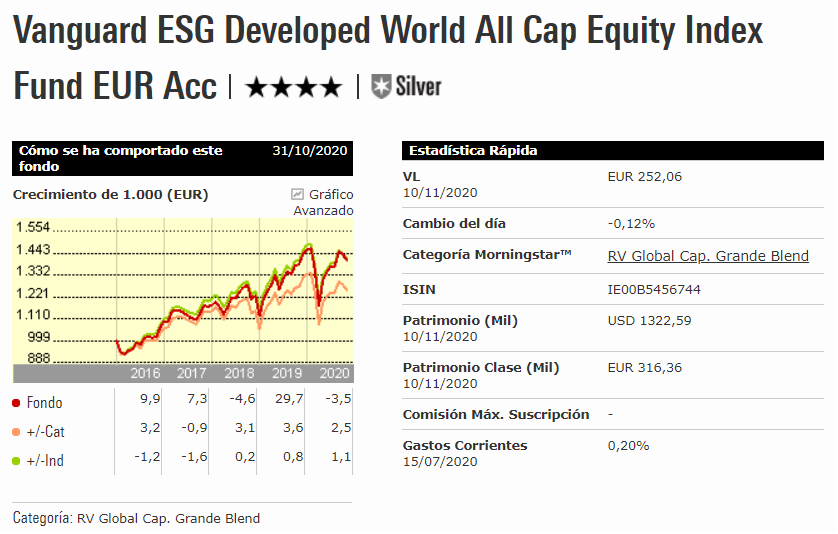

VANGUARD ESG DEVELOPED WORLD ALL CAP EQUITY

El Vanguard ESG Developed World All Cap Equity representa una forma sensata para que los inversores con conciencia social obtengan una exposición amplia y diversificada a las acciones de los mercados desarrollados. El enfoque de inversión tiene por objeto integrar las consideraciones de responsabilidad social en el proceso de selección de acciones. Hemos mejorado las clases de acciones del fondo hasta un Morningstar Analyst Rating de Silver, mientras que las clases institucionales más baratas han sido mejoradas a un rating de Gold.

El fondo sigue el Índice FTSE Developed World y excluye a las empresas que participan en actividades que resultan en graves violaciones de la iniciativa del Pacto Mundial de las Naciones Unidas. Esto incluye los derechos humanos, el trabajo, el medio ambiente y la corrupción. También se excluyen las empresas que están involucradas en actividades controvertidas, como la producción de armas y tabaco.

Los gestores emplean técnicas de optimización para reproducir las características de rentabilidad-riesgo del índice subyacente, al tiempo que procuran que la exposición de países, sectores y factores se acerque lo más posible a la del índice FTSE Developed World. El fondo ha seguido relativamente bien su índice de referencia, a pesar de la exclusión de grandes compañías como HSBC, Johnson & Johnson y United Technologies, que podrían resultar difícil de sustituir. En general, el Índice FTSE Developed World es una de nuestras opciones favoritas para acceder al mercado global de valores desarrollados.

Comparado con la oferta media de fondos de la categoría Morningstar de renta variable global Large Cap Blend, que incluye tanto fondos activos como pasivos, el índice tiene una ligera sobreponderación en grandes compañías a costa de las compañías gigantes. No obstante, proporciona una representación adecuada del conjunto de oportunidades disponibles para los inversores.

El fondo redujo su coste del 0,35% al 0,20% en octubre de 2019 y se sitúa entre los fondos pasivos más baratos. Las rentabilidades del fondo se han clasificado en el primer cuartil de su categoría sobre una base ajustada al riesgo en los últimos periodos de tres y cinco años, y creemos que continuará superando al promedio de su categoría a largo plazo.