Nota: Este artículo no constituye una recomendación de compra o de venta de los productos mencionados. No soy asesor financiero. Las ideas mencionadas son ideas personales y no tienen por qué coincidir con la opinión de Morningstar.

Hace poco construí un índice compuesto por los llamados big 5 americanos: Facebook, Amazon, Microsoft, Google y Apple (el índice FAMGA). Alguien vía Twitter me sugirió hacer lo mismo, pero con empresas europeas.

Las características de las compañías que tienen que componer este índice deben cumplir dos requisitos. Primero, tienen que tener un peso relevante en el índice europeo y, segundo, su peso dentro del índice de referencia debe haber ganado en importancia a lo largo de estos últimos años (los últimos 3 años, por ejemplo). Por lo tanto, es normal que este índice tenga un comportamiento muy por encima del benchmark en ese periodo.

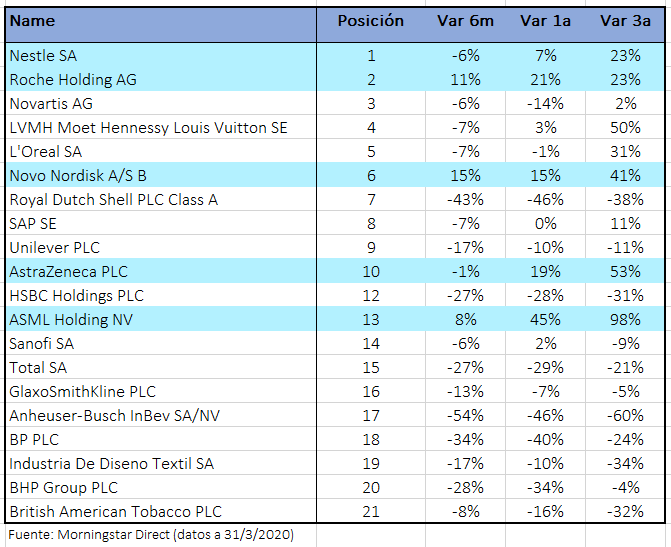

Así que me puse manos a la obra y en nuestra plataforma institucional saqué la evolución de la capitalización bursátil de las 1.500 compañías que componen nuestro índice Morningstar Europe (en realidad, no hace falta sacar los datos de las 1.500 empresas… con sacar los datos de las 50 mayores empresas me hubiera bastado).

Luego calculé el porcentaje de variación de la capitalización bursátil en distintos periodos: 6 meses, 1 año y 3 años. Y estos porcentajes junto con la posición en cuanto a peso de la compañía dentro del índice son los elementos que he tomado en cuenta para construir el índice.

Las compañías elegidas son Nestlé, AstraZeneca, Roche, ASML Holdings y Novo Nordisk. Es mi índice NARAN. Le he dado el mismo peso a cada uno de los componentes, con un rebalanceo mensual.

Evidentemente hay muchos otros factores y cálculos que se pueden hacer para llegar a identificar las compañías más fuertes de un índice.

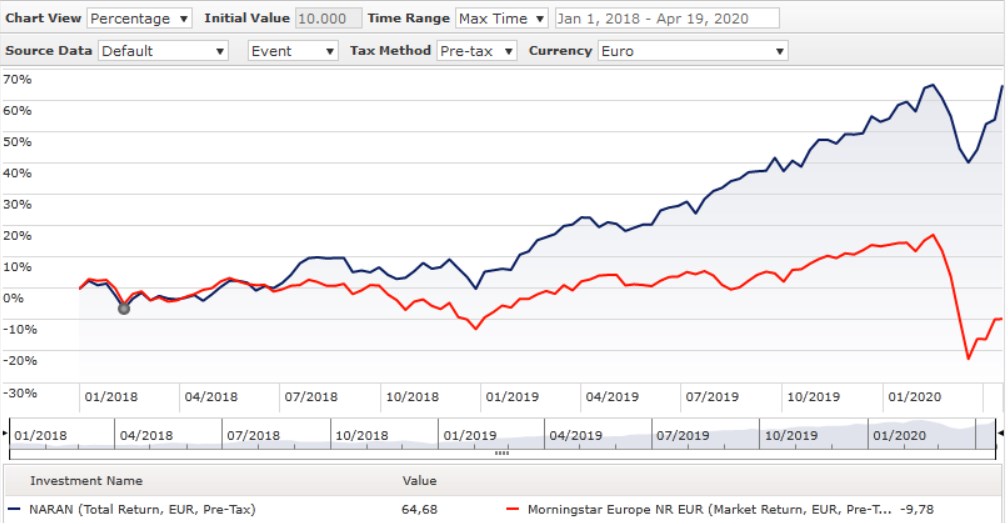

Ahora bien, ¿para qué sirve construir un índice de este tipo. ¿Para comprobar que en el pasado lo ha hecho mejor que el benchmark? Evidentemente, no porque es el propio ADN del índice; tiene que haber mostrado necesariamente más fuerza que la referencia.

La idea de estos índices (el FAMAG y el NARAN – me queda por construir un índice para Asia) es comprobar la fortaleza del mercado. Si estos índices muestran debilidad, sería una clara señal de alarma. De momento el NARAN sigue mostrando fortaleza, hasta tal punto de estar en positivo en lo que llevamos de año, pero estaremos atentos.