Nota: Este artículo no constituye una recomendación de compra o de venta de los productos mencionados. No soy asesor financiero. Las ideas mencionadas son ideas personales y no tienen por qué coincidir con la opinión de Morningstar.

Tras los últimos movimientos, me mantengo de momento fuera de la bolsa, quedándome con mi posición en el ETF de oro. Reconozco que esta no era la idea original de la cartera. La idea era ir aportando mes a mes, preferentemente a fondos o ETFs de renta variable, incluso si el mercado hubiera seguido cayendo. Sigo manteniendo que es una estrategia adecuada para el inversor que no quiere estar pendiente de las cotizaciones. Y para él, bastaría seleccionar un ETF o un fondo indexado referenciado al MSCI World (mejor uno denominado en euros) para realizar las aportaciones (conviene recordar que el perfil de riesgo para esta cartera es agresivo y, más importante aún, el horizonte temporal es de largo plazo – 10 años).

¿Qué ha ocurrido para que yo, con mi cartera, cambie de estrategia? Tengo que dejar claro que la cartera tiene un componente “táctico” (algunos dirán especulativo) evidente; sino me limitaría a seguir la estrategia descrita en el párrafo anterior. Esta cartera no conviene a todo el mundo. Gestionar una cartera de forma táctica (asumiendo apuestas por tipos de activo, regiones, sectores, etc) conlleva el riesgo (que asumo) de que su rentabilidad se desviará, en algunos momentos de forma importante, de la del índice de referencia (en este caso el MSCI World NR). No todos los inversores están dispuestos a ver su rentabilidad estar muy por debajo del benchmark. Y esto puede ocurrir con esta cartera.

Aclarado esto, ¿por qué no estoy posicionado en fondos o ETFs de renta variable? Porque creo que estamos en un mercado bajista. No creo en una vuelta en “V” del mercado a pesar del soporte de la Reserva Federal y de los estímulos fiscales de los gobiernos a nivel mundial. Estamos a las puertas de una severa recesión mundial (no hay un país que se vaya a librar) que afectará al consumo a nivel global. Esto podría estar ya incorporado en los precios, pero no del todo en mi opinión. El S&P 500 está a tan sólo un 20% de sus máximos del pasado mes de febrero. Los mercados bajistas suelen durar tiempo, no un par de meses. Puedo estar equivocado y sería el mercado bajista más corto de la historia.

No quiero decir con esto que tengáis que apresuraros a traspasar vuestros fondos de renta variable a fondos de menor riesgo. Cada uno debe valorar el riesgo o el coste de oportunidad que supone estar invertido o estar fuera del mercado. En mi caso he aprovechado el fuerte rebote del mercado para materializar ganancias (los fuertes rebotes, no estoy descubriendo nada nuevo, se suelen producir en mercados bajistas).

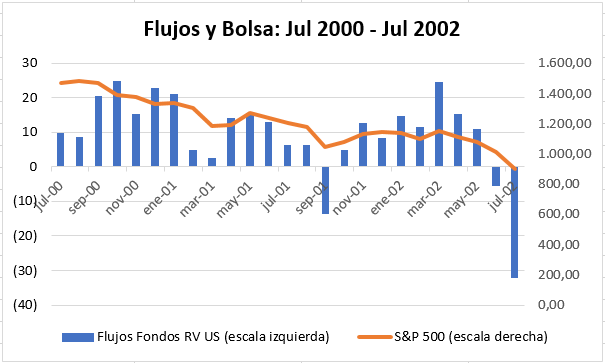

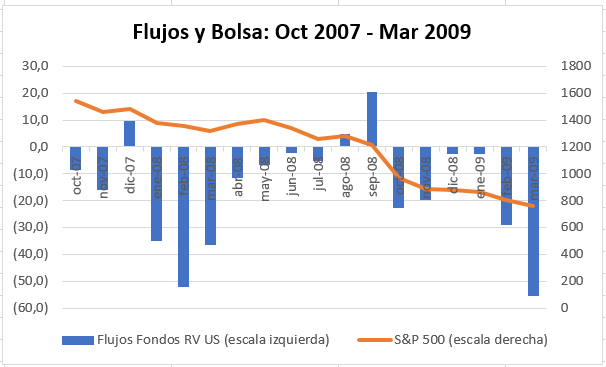

Quería también aprovechar este artículo para analizar los flujos de fondos. En general los flujos suelen sobre todo interesar a los inversores profesionales y, en circunstancias normales, no aportan demasiado valor al inversor particular, salvo para analizar los momentos extremos del mercado. Y en los momentos extremos suele ocurrir algo destacable a nivel de flujos de fondos. En los picos del mercado (hablo de fondos de renta variable) suele haber una participación masiva del inversor particular y, en los suelos del mercado, ocurre exactamente lo contrario, los inversores particulares huyen de la bolsa. Es lo que se conoce como la teoría de la opinión contraria.

En los 2 gráficos que figuran a continuación muestran la evolución de la bolsa (el S&P 500) y los flujos en los fondos americanos de renta variable durante los dos últimos crashs del mercado: el pinchazo de la burbuja tecnológica y la gran crisis financiera (los flujos son las barras azules y la evolución del S&P 500 la línea naranja).

Lo que vemos es que ambos mercados bajistas se terminaron con una traca final en forma de capitulación de los inversores (gran barra negativa). Por supuesto es atrevido sacar conclusiones de 2 únicos eventos para los que tenemos datos, pero es lo único que tenemos. Es cierto que en ambos casos hubo algún momento puntual de fuertes reembolsos que no determinaron el final de la fase bajista. Pero lo que está claro es que el final siempre ha ido acompañado de una capitulación.

Fuente: Morningstar Direct

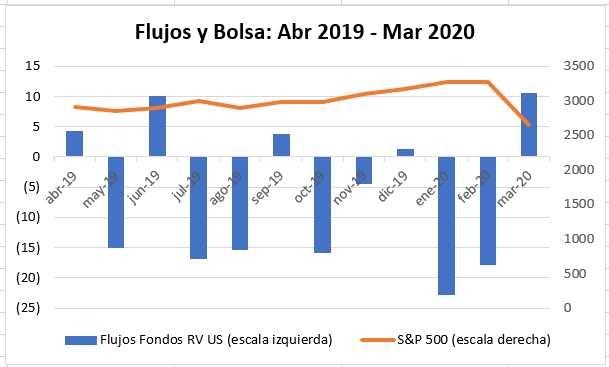

Y esa capitulación no la veo en los datos de este último mes de marzo para el universo de fondos americanos. Al contrario, hemos tenido unas suscripciones netas positivas (contando fondos de gestión activa y de gestión pasiva) como muestra el gráfico siguiente. Es posible que esta vez sea diferente. Puede ser, pero “por si las moscas” me mantengo fuera de la bolsa por el momento.

Fuente: Morningstar Direct