Tras una carrera fulgurante, el rally de los grandes valores tecnológicos sigue desinflándose. El último desplome se produjo con nuevos temores sobre las perspectivas de la economía. Pero como la mayoría de los economistas ven pocas posibilidades de recesión y los recortes de tipos de la Reserva Federal están en camino, el mayor reto siguen siendo las valoraciones de los valores que antes volaban alto, así como el mercado en general.

En el fondo, se trata de una rotación, lo que significa que los inversores se están alejando de los ganadores recientes para acercarse a los valores que han estado rezagados. En este caso, el cambio general ha sido de los valores de crecimiento a los valores de valor.

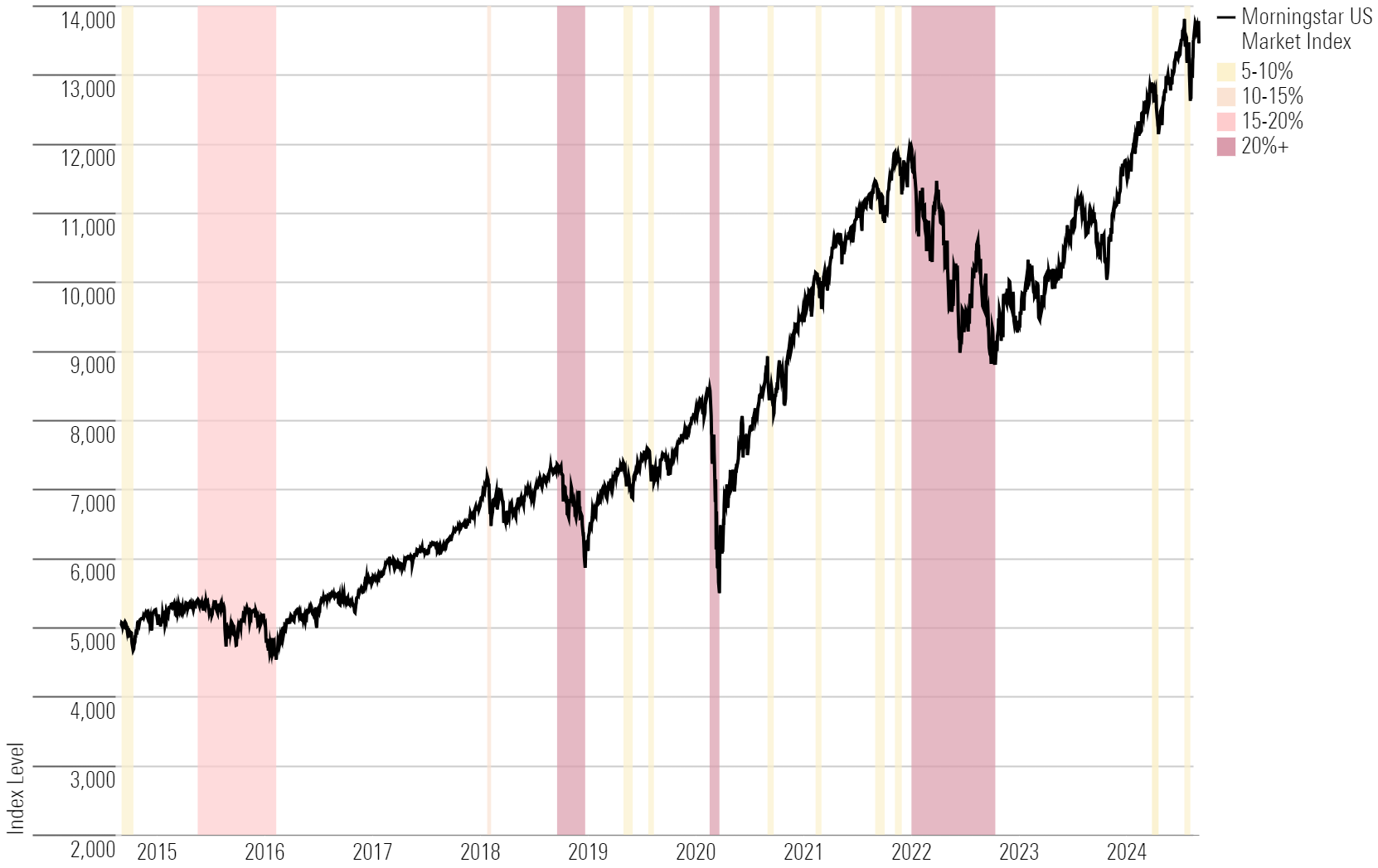

Retrocesos bursátiles a lo largo del tiempo

En los dos últimos años, los valores tecnológicos han dominado el mercado. Desde el mínimo del mercado bajista de 2022, el 22 de octubre de 2022, hasta el máximo más reciente del mercado, el 16 de julio de 2024, el Morningstar US Market Index ganó un 54,1%. Los valores tecnológicos subieron un 109,5% durante ese periodo, batiendo al mercado en más del doble y contribuyendo en 25,3 puntos porcentuales a su ganancia global. El siguiente sector en importancia, los servicios de comunicación, sumaron 6 puntos porcentuales.

Desde el máximo de la bolsa en julio, los valores tecnológicos han bajado un 8,5%, frente a la pérdida del 1,6% del mercado general. El sector tecnológico restó 2,9 puntos porcentuales a la rentabilidad total del mercado durante este periodo, más de cinco veces la cantidad restada por cualquier otro sector.

«Este verano hemos asistido a una rotación desde los sectores y valores más vinculados a la inteligencia artificial hacia sectores y valores más defensivos que habían quedado rezagados con respecto al repunte del mercado», afirma Dave Sekera, estratega jefe de mercados estadounidenses de Morningstar.

«En general, los inversores han reconocido que la mayoría de los valores de IA estaban sobrevalorados y sobreextendidos. A medida que las valoraciones subían demasiado en los valores de IA de gran capitalización, las valoraciones parecían aún más atractivas entre los valores de valor y de pequeña capitalización. A principios de este año, señalamos que los valores de valor y de pequeña capitalización se acercaban a sus niveles más infravalorados en comparación con la valoración del mercado en general durante la última década.»

La IA lidera la caída tras liderar la subida

Las grandes empresas de IA que lideraron la subida del mercado entre octubre de 2022 y julio de 2024 son las mismas que han arrastrado al mercado a la baja durante el último mes y medio.

Nvidia (NVDA), que subió más de un 900% desde el mínimo de 2022 hasta el máximo de 2024, contribuyó con 7,9 puntos porcentuales a la ganancia del mercado general, la mayor contribución de un solo valor. Desde el máximo del mercado, ha bajado un 15,9% y ha restado 0,9 puntos porcentuales a la rentabilidad del mercado, la mayor detracción de un solo valor.

Seis de los siete valores que más han contribuido al repunte del mercado son ahora sus principales detractores. La alineación de los cuatro primeros es la misma: Nvidia, Microsoft (MSFT), Alphabet (GOOGL) y Apple (AAPL). Amazon (AMZN) y Broadcom (AVGO) completan la lista. Meta Platforms (META), la quinta mayor contribuidora al repunte, ha subido un 3,1% desde el máximo.

Según Adam Hetts, responsable de gestión de activos múltiples de Janus Henderson, la IA no cambiará las reglas del juego de la noche a la mañana. «Va a llevar algún tiempo». Él ve la rotación como un desarrollo saludable. «Podemos estar agradecidos de que la historia de la IA sea un poco una distorsión de la narrativa más amplia e importante: el aterrizaje suave está intacto y se avecinan recortes de tipos. Eso apoya al mercado en general, que no necesita vivir y morir por la tendencia de la IA.»

Los valores que más han contribuido a la rentabilidad del mercado desde el reciente máximo son UnitedHealth Group (UNH), que ha ganado un 16,2%, y Berkshire Hathaway (BRK.B), que ha ganado un 9,8%. Ambos valores han contribuido en 0,14 puntos porcentuales a la rentabilidad del mercado. Los tres siguientes valores que más han contribuido son AbbVie (ABBV), Johnson & Johnson (JNJ) y Coca-Cola Company (KO), que han subido más de un 10% desde el máximo del mercado.

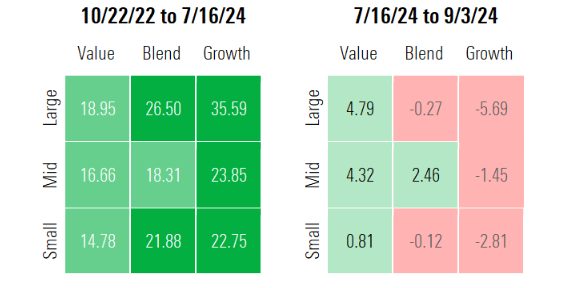

Los valores de valor se benefician de la caída de los valores de crecimiento

Los valores de crecimiento superaron a los de valor y mixtos durante el repunte del mercado, pero se han quedado rezagados desde entonces. En concreto, los grandes valores de crecimiento, entre los que se incluyen Nvidia y Amazon, han registrado la mayor volatilidad.

Los valores de valor han sido más estables, ganando un 18,3% anualizado durante la subida y un 4,4% más desde entonces. Los valores mixtos, que incluyen Microsoft, Alphabet, Apple, Meta y Broadcom, ganaron un 26,2% anual durante el repunte y han bajado un 0,8% desde entonces.

«Los valores de pequeña capitalización deberían comportarse bien con el descenso de los tipos de interés y la relajación de la política monetaria por parte de la Fed», señala Sekera. Mientras tanto, «los valores de valor, que quedaron rezagados en la carrera por comprar valores de IA, deberían obtener mejores resultados a medida que la economía se ralentiza.»

US Equity Stylebox Performance