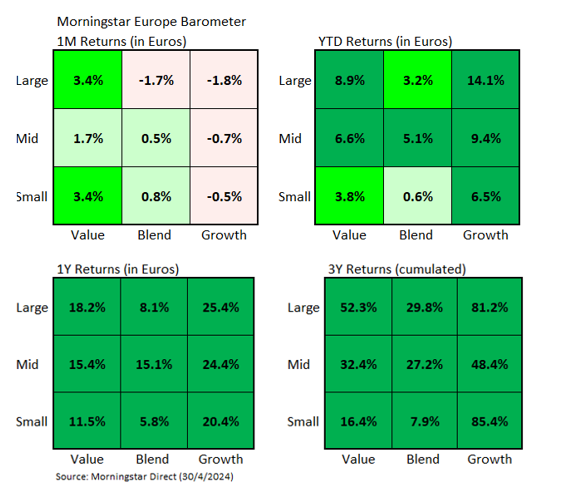

El índice Morningstar Europe NR retrocedió un 0,74% en euros durante el mes de abril, pero hubo grandes diferencias de rentabilidad en los distintos segmentos de nuestro Style Box europeo. Las mayores diferencias se dieron entre las grandes compañías de estilo valor, con una subida del 3,4% en euros en este último mes, y las grandes empresas de crecimiento que perdieron un 3,4%, aunque desde principio de año siguen haciéndolo mejor las compañías de crecimiento (8,9% para las compañías Large Value frente a un 14,1% para las compañías Large Growth).

El mal comportamiento relativo de las empresas de crecimiento se debió en parte a las pérdidas sufridas por las grandes compañías de lujo francesas. Lvmh Moet Hennessy Louis Vuitton SE (MC), por ejemplo, se dejó un 6,2%. Nuestra analista del sector, Jelena Sokolova, mantiene su estimación de valor razonable de 670 euros para LVMH ya que la empresa informó de una esperada ralentización de las tendencias de crecimiento en el primer trimestre. Considera que las acciones están ligeramente sobrevaloradas a los niveles actuales.

Hermes International SA (RMS), un 4,9%. Sokolova también mantiene su estimación de fair value para el valor en 1.480 EUR (la cotización cerró el mes de abril en 2.251 EUR) a pesar de que la empresa registró un sólido crecimiento trimestral de las ventas en el primer trimestre. A pesar de sus características defensivas durante las ralentizaciones del sector y su exposición a una clientela más acomodada, Sokolova cree que Hermes cotiza a niveles caros, a más de 50 veces los beneficios futuros del consenso de FactSet.

¿Por qué está cayendo la tecnología?

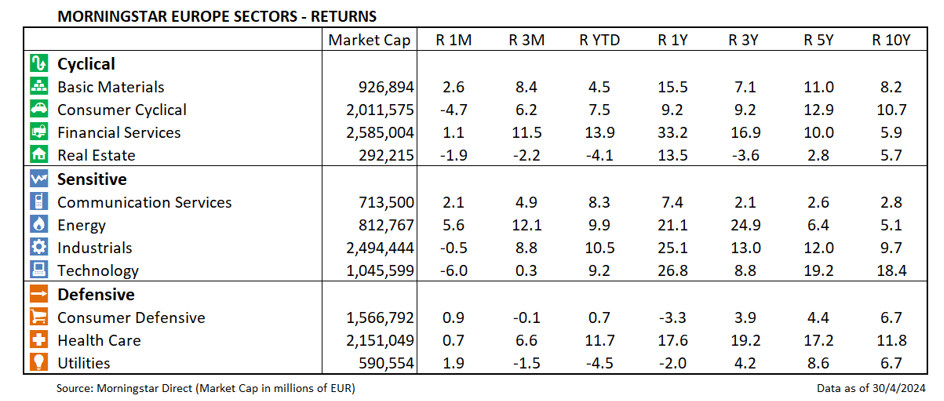

Otro sector que pesó en el mal resultado del segmento de crecimiento fue el tecnológico. Las 2 mayores empresas del sector por capitalización bursátil, ASML Holding NV (ASML) y SAP (SAP) cayeron un 6,5% y un 6,0% respectivamente en abril. Respecto a ASML Holding, nuestro analista, Javier Correonero, considera que las débiles nuevas reservas de ASML, de 3.600 millones de euros este trimestre, han dejado a los inversores preguntándose dónde se situarán finalmente las ventas de la empresa en 2025, estimadas entre 30.000 y 40.000 millones de euros por la dirección. Comenta que el trimestre anterior había sido excepcional, ya que ASML registró un récord histórico de pedidos de 9.200 millones de euros, lo que marcó un hito. En su opinión, los inversores fueron excesivamente optimistas el trimestre pasado y más pesimistas este trimestre.

El sector tecnológico en su conjunto fue claramente el peor sector europeo del mes de abril, con una caída del 6,0%, seguido por el de consumo cíclico que presentó una caída del 4,7%.

En el lado Large Value destaca la subida del 35,1% en euros de Anglo American (AAL) por la que la australiana BHP ha ofrecido un acuerdo de compra que valora al grupo minero en 31,100 millones de libras, oferta que ha sido rechazada por la empresa británica al considerar que "infravalora significativamente" a la compañía y sus perspectivas futuras.

Otras dos compañías británicas han pesado significativamente en el buen comportamiento del segmento Large Growth: la petrolera Shell PLC (SHEL) y la financiera HSBC Holdings PLC (HSBA) que ganaron un 9,2% y 12,5% en euros respectivamente durante el mes de abril.

Otras petroleras registraron subidas importantes, como TotalEnergies SE (TTE) que subió un 8,1% en euros y BP PLC (BP.), un 5,1%. El sector, en su conjunto, se revalorizó un 5,6% y fue el sector de mejor comportamiento en abril.

El sector financiero consiguió avanzar un 1,1% en abril, pero con diferencias muy importantes entre los mayores bancos. HSBC Holdings ganó un 12,5% en euros como ya hemos mencionado, mientras que UBS Group AG (UBSG) se dejó un 10,9%.

En el sector salud europeo (que ganó un 0,7% el mes pasado) destacó la fuerte subida de AstraZenaca PLC (AZN). El valor presentó unos sólidos resultados en el primer trimestre (las ventas totales aumentaron casi un 20% desde el punto de vista operativo) que coincidieron en gran medida con nuestras expectativas, por lo que mantenemos nuestra estimación de valor razonable.

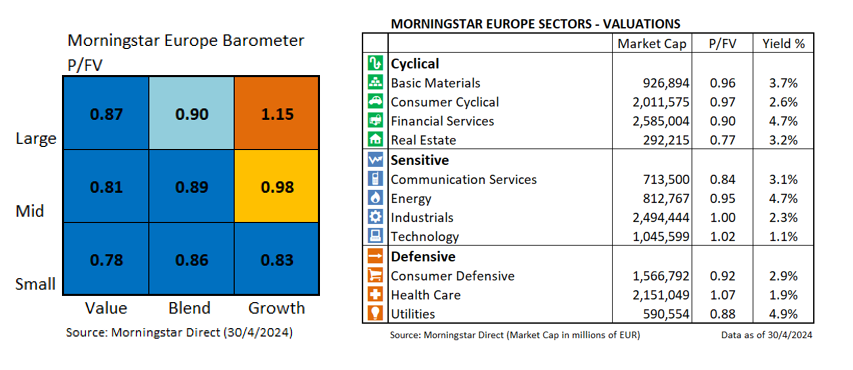

El sector salud, el más sobrevalorado

El sector curiosamente es el más caro en cuanto a valoración. La explicación hay que buscarla no sólo en el hecho de que el sector tecnológico, el más sobrevalorado a lo largo de estos últimos meses, ha corregido parte de esa sobrevaloración, sino también en el hecho de que Novo Nordisk A/S (NOVO B), el mayor valor con diferencia por capitalización bursátil, cotiza con una prima de casi el 60% respecto a nuestro fair value.

.jpg)