.jpg)

Mientras que los "Siete Magníficos" son exclusivamente valores tecnológicos estadounidenses, sus homólogos europeos son más pequeños en capitalización bursátil, pero más diversificados, muy rentables y, de media, más baratos.

En 2020, el banco de inversión Goldman Sachs dio a conocer su primera iteración de las GRANOLAS, acrónimo de lo siguiente:

• GSK (GSK)

• Roche (ROG)

• AstraZeneca (AZN)

• ASML (ASML)

• Nestle (NESN)

• Novartis (NOVN)

• Novo Nordisk (NOVO B)

• L’Oreal (OR)

• LVMH (MC)

• AstraZeneca (AZN)

• SAP (SAP)

• Sanofi (SAN)

¿Qué tienen las Granolas en común?

Esas empresas se encontraban entre las más valiosas del continente, pero también presentaban varias características fuertes: sólido crecimiento de los beneficios; defensivas y de baja volatilidad; márgenes elevados y estables; balances sólidos; y con dividendos sostenibles.

En un informe publicado el 28 de abril de 2020, los estrategas del banco escribían: "En EE.UU., es probable que la tecnología siga siendo la ganadora a largo plazo. En Europa, es más probable que se trate de una combinación de sectores estructuralmente fuertes y/o estables: salud, consumo básico y tecnología.

Hemos bautizado a los mayores valores de estos sectores como "GRANOLAS": GlaxoSmithKline, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L'Oreal, LVMH, AstraZeneca, SAP, Sanofi. Puede que no TODAS lo hagan bien, pero en general tienen cierto crecimiento y/o estabilidad en los beneficios y DYs en el rango del 2-2,5%".

El banco actualizó sus opiniones la semana pasada, subrayando el hecho de que los valores GRANOLAS tenían poco que envidiar a los "Siete Magníficos" de EE.UU., expresión que se atribuye al estratega de Bank of America Michael Hartnett, en referencia a la película de los años 60 (a su vez, un remake de la obra maestra de Akira Kurosawa, Seven Samurai, estrenada en 1954).

Partiendo de su investigación, nos fijamos en las empresas más valiosas del índice Morningstar Europe y también extrajimos datos de valoración y fundamentales de otras bases de datos para comprender los motores subyacentes de la rentabilidad superior, con la vista puesta en 2021.

Aún no billonarias

En primer lugar, no hay billonarios en la lista, en comparación con su homóloga estadounidense, que ya contaba con cinco a finales de enero. La empresa más valiosa de Europa es Novo Nordisk, la farmacéutica danesa cuyo medicamento contra la obesidad Ozempic ha contribuido a impulsar sus ganancias hasta nuevos máximos, con un valor de mercado de 400.000 millones de euros.

La "más pequeña" de los Siete Magníficos (M7) europeos es la empresa de lujo Hermès International, con un valor de 200.000 millones de euros (véase el cuadro).

Algunos inversores han empezado a preguntarse cuándo veremos una empresa de un billón de euros en Europa. Quizá sólo haya que esperar a una nueva oleada de exuberancia irracional, pero a menos que la "cura de la obesidad" llegue a ser tan apasionante como la IA, es posible que esto no ocurra pronto.

Los líderes globales de Europa

La segunda gran diferencia con su equivalente estadounidense es la diversidad de sectores representados en la lista.

La lista se inclina hacia la sanidad (32%), el consumo defensivo (26%), el consumo cíclico (29%) y la tecnología (14%).

Mientras que la versión estadounidense de la M7 es sólo tecnológica, su homóloga europea sólo tiene una: ASML, que no es una empresa de software ni de Internet, sino el proveedor mundial de equipos de producción vitales para la industria mundial de semiconductores.

Una característica de la lista es que alberga a líderes mundiales en sus respectivos campos: Nestlé en alimentación, LVMH en lujo, L'Oreal en cosmética y Novo Nordisk en diabetes.

También está poblada por algunas de las mayores empresas farmacéuticas del mundo, en particular Roche. La lista de la tabla también incluye a Novartis, Sanofi, AstraZeneca y GSK, que se encuentran entre las 10 mayores compañías farmacéuticas del mundo.

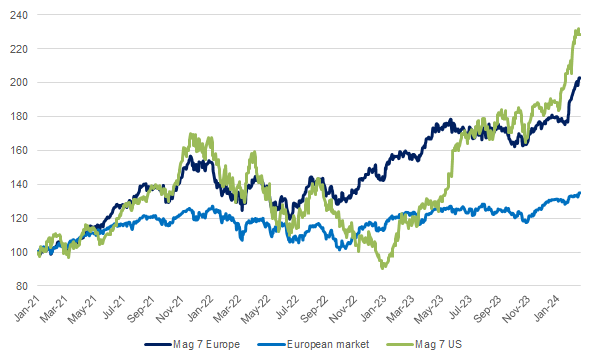

Desde 2021, la rentabilidad media de las empresas europeas del M7 ha sido muy sólida. Sobre una base de rentabilidad total en euros, una cartera igualmente ponderada de las empresas habría duplicado su valor, con una rentabilidad total acumulada del 103% a 19 de febrero, en comparación con una rentabilidad total acumulada del 128% para sus homólogas estadounidenses.

Europe and Magnificent 7 Stocks vs the Stoxx 600

Source : Morningstar Direct, Factset : Morningstar Direct, Factset. In euros. Total return. Base 100 = January 1 , 2021

Nos hemos en el rendimiento histórico de los fondos propios como medida de la rentabilidad. Esta medida dista mucho de ser perfecta, en particular para las empresas cuya rentabilidad ha estado impulsada sobre todo por activos intangibles, ya sean marcas, patentes o relaciones con los clientes.

Sin embargo, da una idea de la rentabilidad de las M7, tanto en Europa como en Estados Unidos.

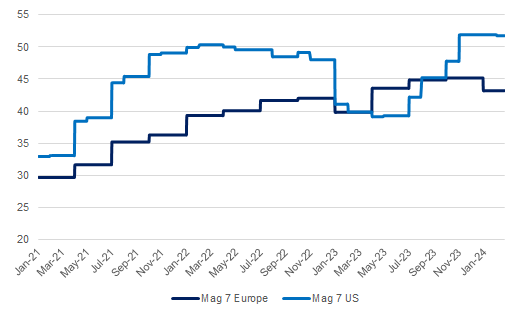

Europe and Magnificent 7 Stocks - Return on Equity

Source : Morningstar Direct, Factset : Morningstar Direct, Factset. In % from Janaury 1, 2021.

Este gráfico muestra varias cosas. En primer lugar, ambos grupos han visto mejorar su rentabilidad sobre recursos propios en los últimos años. En segundo lugar, a pesar de ser más volátiles, los M7 de EE.UU. han sido significativamente más rentables que sus homólogos europeos.

Acciones europeas con descuento

Por último, podemos fijarnos en las valoraciones. La siguiente tabla ofrece información útil basada en las métricas propias de Morningstar, que pueden ser útiles para ayudar a los inversores a elegir ideas de inversión.

También hemos examinado ratios de valoración más clásicos utilizando datos de consenso para evaluar si la mayor rentabilidad de los M7 estadounidenses está justificada y si cotizan con prima respecto a sus homólogos europeos.

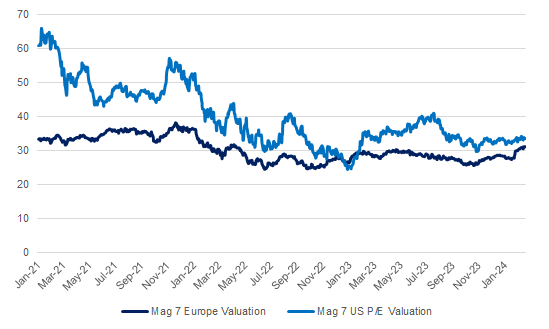

El gráfico siguiente muestra que, gracias al aumento de la rentabilidad de los fondos propios, los ratios de valoración han ido disminuyendo en los últimos años.

Pero a pesar de este descenso, ambos grupos de valores cotizan con una prima significativa respecto a sus respectivos mercados.

Los Siete Magníficos cotizan a 31x Beneficios

En Europa, el subconjunto de los Siete Magníficos (M7) cotiza actualmente a 31 veces los beneficios previstos para los próximos doce meses, según datos de consenso de Factset, lo que supone una media histórica de 30 veces desde 2021. Esto se compara con un mercado europeo que cotiza actualmente entre 13 y 14 veces los beneficios previstos.

En Estados Unidos, el M7 cotiza actualmente a 34 veces los beneficios, frente a una media histórica de cerca de 40 veces desde 2021 (también cotizan con una prima respecto al mercado estadounidense, que cotiza a unas 20 veces los beneficios).

La prima histórica del M7 estadounidense respecto a sus homólogos europeos tiene sentido si se tiene en cuenta su mayor rentabilidad sobre recursos propios.

Y la lista europea, que tiene la misma ponderación, se ve influida por la elevada valoración de determinadas empresas, especialmente ASML y Hermès International, que cotizan a un múltiplo PER de unas 43 y 49 veces, respectivamente.

P/E Ratio of European and Magnificent Seven Stocks

Source : Morningstar Direct, Factset : Morningstar Direct, Factset. In % terms from Janaury 1, 2021.

En general, la versión europea del M7 ha proporcionado rendimientos muy sólidos a los inversores, no muy alejados de sus homólogos estadounidenses. El subconjunto es por término medio más pequeño, pero más diversificado que sus homólogos estadounidenses. Su elevada rentabilidad justifica las primas de valoración con respecto al resto del mercado. Pero el hecho de que la cohorte estadounidense sea aún más rentable explica por qué la versión europea cotiza con descuento respecto a sus homólogas estadounidenses.

.jpg)