:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/G6S4EZ4GXZH5LL47D3I67R6FRA.png)

Invertir en acciones japonesas se ha considerado durante mucho tiempo dinero muerto, hasta el año pasado. El principal índice de referencia japonés, el Nikkei 225, alcanzó nuevos máximos la semana pasada, tras revalorizarse un 28% en 2023. La cuestión que se plantean los inversores es si este sorprendente repunte aún tiene recorrido, o si resultará ser otro falso amanecer para un mercado que ha frustrado a los inversores durante décadas.

Por ahora, los analistas dicen que las señales parecen buenas para que las acciones japonesas sigan subiendo. Entre sus razones:

- La economía japonesa, aletargada desde hace tiempo, parece más sana.

- El crecimiento de los beneficios es razonable.

- Las valoraciones de las empresas mundiales son baratas.

- Los dividendos y las recompras de acciones podrían aumentar.

"Japón está progresando", afirma John Vail, estratega jefe mundial de Nikko Asset Management. "Las recompras están llegando con fuerza, las empresas tienen poder de fijación de precios, los márgenes de beneficio siguen marcando nuevos máximos y las valoraciones son razonables".

Alicia Ogawa, fundadora de Ogawa Japan Advisory, afirma: "El resultado es que las empresas japonesas están siendo más responsables de sus resultados financieros. En pocas palabras, hay un repentino bandazo hacia el capitalismo".

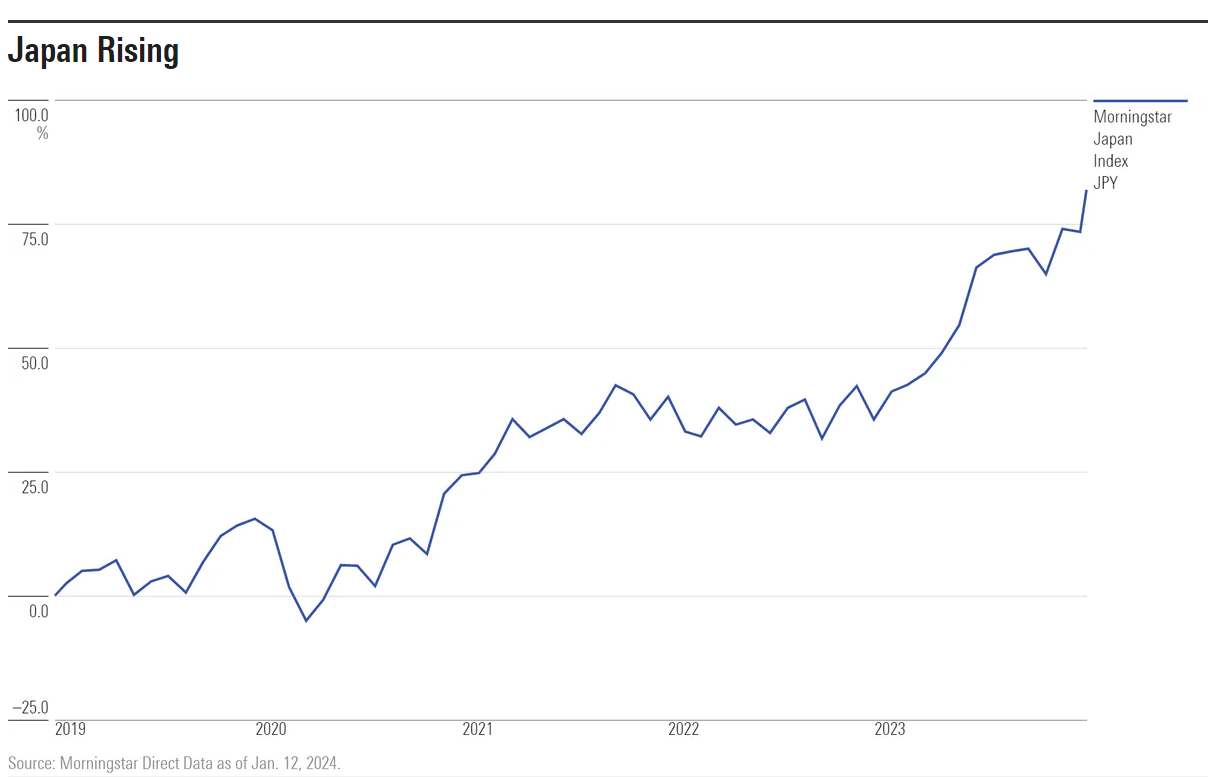

Incluso si la renta variable japonesa se asienta para absorber el avance del mercado el año pasado, las condiciones están maduras para nuevas ganancias para los inversores, según los analistas. En 2023, el salto del Nikkei 225′ se vio mermado por la caída del yen. El índice Morningstar Japan Index rindió un 27,9% en yenes y un 19,7% en dólares.

Los falsos amaneceres en Japón ya han quemado a los inversores. El Nikkei 225 se sitúa por encima de los 35.000 puntos, por debajo del máximo histórico de 38.957 que alcanzó en diciembre de 1989. Sin embargo, los analistas dicen que esta vez es diferente. El mérito es de un mercado animado por reformas orientadas a crear una cultura bursátil más sólida, una salida de la deflación, una moneda competitiva y una sociedad cambiante. Todo esto se produce cuando las valoraciones se encuentran entre las más baratas del mundo desarrollado y el efectivo de las empresas podría volver a los accionistas.

¿Vuelta a los máximos históricos?

Nikko Asset Management prevé que el índice de precios de Tokio, o Topix, se revalorice este año un 10,9% en yenes y un 16,7% en dólares. Vail lo atribuye a la previsión de la gestora de que Estados Unidos y Europa tardarán más en recortar los tipos de interés de lo que espera el mercado. Por el contrario, Nikko prevé ganancias del 2,8% para la renta variable estadounidense y del 2,3% para los valores mundiales.

Por su parte, James Rosenwald, fundador de Dalton Investments y asesor del Nippon Active Value Fund, que cotiza en Londres, predice que en los próximos tres a cinco años el Nikkei recuperará su máximo histórico y alcanzará los 50.000 puntos.

10 factores que impulsan la bolsa japonesa

1. Crecimiento decente

A pesar de los retos que plantea el envejecimiento de su población, la economía japonesa sigue avanzando. Nikko Asset Management cree que la economía japonesa crecerá un 2,2% en 2023, y que se expandirá otro 1,1% este año. Esto contrasta con sus estimaciones de crecimiento del 2,3% el año pasado y del 1,5% este año para EE.UU., del 0,5% el año pasado y del 0,5% este año para la Eurozona, y del 5,2% el año pasado y del 4,8% este año para China. Los ingresos también crecen. Según Yardeni Research, los analistas prevén un crecimiento medio de los ingresos del 17% en 2023, del 2,2% en 2024 y del 2,1% en 2025. Una de las razones es el aumento de los precios. La inflación general alcanzó el 3,3% en Japón en octubre, lo que supone un cambio radical. La esperanza es que la deflación esté en el retrovisor.

2. Crecimiento de los beneficios

El margen de beneficios antes de impuestos alcanzó un máximo histórico de casi el 7%, frente a menos del 1% en diciembre de 1989, cuando el Nikkei alcanzó los 38.916 puntos. Según Yardeni, los analistas prevén un crecimiento medio de los beneficios del 3,7% en 2023, del 11,5% en 2024 y del 7,2% en 2025. Para los próximos cinco años, prevén un crecimiento de los beneficios del 10,3%.

3. Acciones baratas

Japón cotiza actualmente a 14,4 veces los beneficios futuros, frente a las 19,9 veces de EE.UU. y las 16,4 veces del índice MSCI All-Country World. "Japón ha estado estancado en 14 veces desde siempre porque la gente no esperaba que fuera un gran mercado", afirma Shuntaro Takeuchi, que gestiona la estrategia japonesa para Matthews Funds. Es una de las razones por las que Berkshire Hathaway BRK.A reforzó su participación en cinco empresas comerciales japonesas en 2023, ayudando a impulsar las acciones japonesas.

4. Las tentadoras perspectivas de aumentar las recompras y los dividendos

Las empresas japonesas tienen liquidez neta. Según AllianceBernstein, las empresas que representan el 53,5% de la capitalización bursátil de Japón tenían una posición de efectivo neto en sus balances a finales de 2022, en comparación con el 39,4% en EE.UU. y el 22,8% en la zona euro. En el Topix, la tesorería neta representaba el 19,2% del valor de mercado, frente al 6,8% en Europa y el 3,6% en el SPX.

5. Activismo de los inversores

El número de propuestas de los accionistas va en aumento. En noviembre, los accionistas votaron abrumadoramente a favor de la compra del famoso conglomerado Toshiba. El año pasado, Dai Nippon Printing puso en marcha un amplio programa de recompra de acciones, y Seven & i Holdings (la empresa matriz de 7-Eleven) anunció una reestructuración tras recibir el empujón de los activistas. Rosenwald afirma: "En lugar de ser tu enemigo, el gobierno quiere ver activismo, ver a los líderes mundiales sobrevivir y prosperar. Resulta casi incómodo que el gobierno sea mi amigo por primera vez".

6. Los reguladores e inversores japoneses presionan en favor del valor para el accionista

Esto está haciendo que las empresas sean más responsables. La Bolsa de Japón introdujo requisitos estrictos para seguir cotizando, como niveles mínimos de capital flotante, y avergonzó a las empresas que cotizaban por debajo de su valor contable. También insistió en que las empresas que cotizan por debajo de su valor contable anuncien cómo piensan mejorar. El pasado mes de marzo, la Bolsa de Tokio declaró que sólo la mitad de sus valores líquidos cotizan por encima de su valor contable, "lo que representa expectativas de creación de valor en el futuro".

7. Los inversores particulares están recibiendo muchos ánimos

Japón está aumentando la cantidad que los ciudadanos pueden ahorrar anualmente a través de cuentas de ahorro individuales, con algunas ventajas fiscales. Bruce Kirk, de Goldman Sachs, escribe que sólo el 13% de los 2 billones de yenes de activos de los hogares japoneses están en renta variable, en comparación con casi el 40% de los hogares estadounidenses.

8. El yen sigue estando barato

Esto es bueno para los exportadores y los inversores globales. Los exportadores constituyen una gran parte de las empresas japonesas que cotizan en bolsa, y los inversores globales se benefician cuando el yen sube frente a la divisa en la que llevan la cuenta. A finales de 2023, el yen cayó a un mínimo de varias décadas de alrededor de 151 por dólar desde 103 por dólar en 2020. El yen ha bajado un poco ante las expectativas de que el Banco de Japón pueda endurecer el crédito este año.

9. Los extranjeros se vuelven alcistas

En septiembre, el Instituto de Inversión BlackRock afirmó: "Nosotros... ahora nos volvemos más positivos, sobreponderando debido a los fuertes beneficios, las recompras de acciones y otras reformas corporativas favorables a los accionistas". Japón no es inmune a la desaceleración mundial. Sin embargo, vemos que se están encajando las piezas... que apuntalan nuestra preferencia relativa por la renta variable japonesa en un horizonte táctico de 6-12 meses". Aunque esto está creando un ambiente burbujeante, las perspectivas a más largo plazo siguen siendo sólidas.

10. El viejo orden está cambiando

Después de lidiar con la pandemia del COVID-19, Japón fue testigo de cómo Estados Unidos decía que no enviaría tropas a combatir contra las fuerzas rusas en Ucrania en 2022. Esto provocó llamamientos para que Japón aumentara drásticamente su gasto en defensa. Un año después, el ex primer ministro Shinzo Abe fue asesinado. Según Ogawa: "Fue un duro despertar. Hizo que Japón se diera cuenta de repente de que tenía que dejar de fingir que todo iba a ir bien". Kirk escribe que algunas de las reformas actuales se parecen a propuestas anteriores, pero añade que Japón "también está respondiendo a dos nuevos acontecimientos: una geopolítica más desafiante y la repentina aparición de una importante inflación japonesa."