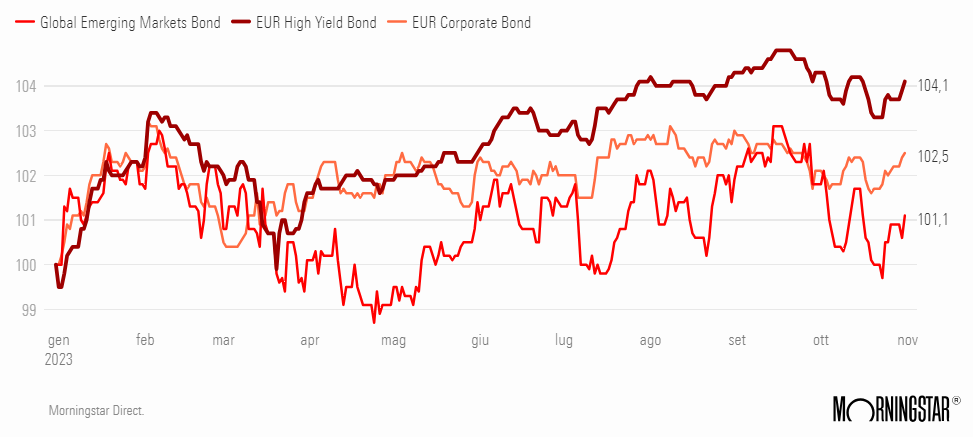

Los fondos de bonos de alto rendimiento en euros ganaron un 4,6% en los diez primeros meses del año, obteniendo mejores resultados que los fondos de mercados emergentes, que tienen un riesgo similar, y los fondos de bonos corporativos, que contienen valores de mejor calidad (vea gráfico).

¿Qué son los bonos de alto rendimiento?

Los bonos de alto rendimiento son títulos de deuda emitidos por empresas para financiarse, que ofrecen altos rendimientos frente a un mayor riesgo de impago. De hecho, tienen una calificación inferior a la de los bonos corporativos (por ejemplo, BB+ por Standard & Poor's o BB por DBRS Morningstar). No es casualidad que se les denomine calificaciones "especulativas".

Los fondos que invierten en estos bonos de alto rendimiento en euros no han encabezado las preferencias de los inversores este año. Morningstar estima unos flujos netos de 1.600 millones de euros (a finales de septiembre). Los demás fondos de alto rendimiento tampoco fueron muy populares. La categoría de alto rendimiento global registró reembolsos netos de 566 millones en el mismo periodo y la categoría en dólares de más de 2.700 millones.

Durante 2023, los inversores prefirieron otros tipos de bonos, incluidos los fondos de fecha objetivo y de deuda pública, que recaudaron casi 40.000 millones de euros y 21.200 millones de euros, respectivamente.

¿Es un buen momento para el high yield?

Los altos tipos de interés han hecho atractivas las cuentas de depósito, los bonos con vencimientos cortos y los bonos del Estado. Sin embargo, los fondos especializados en emisiones gubernamentales han tenido un mal comportamiento desde principios de año (+0,3% de media en euros), porque el valor de la cartera de bonos ha disminuido (los precios de los bonos se mueven en dirección opuesta a los tipos de interés).

Los inversores se enfrentan ahora a la posibilidad de un escenario en el que los tipos de interés se mantengan altos durante mucho tiempo para domar la inflación. Además, los riesgos de recesión, especialmente en Europa, y los riesgos geopolíticos aumentan la aversión a los instrumentos financieros más volátiles.

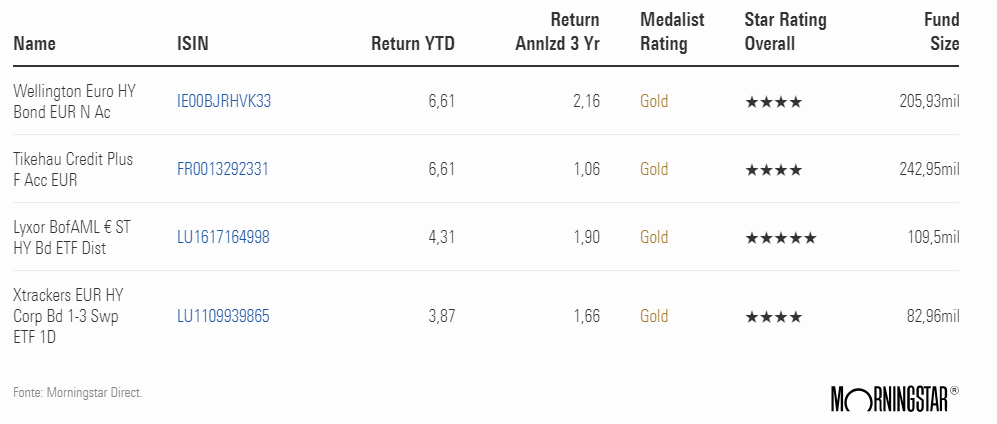

Por tanto, ¿es mejor mantenerse alejado de los fondos de bonos de alto rendimiento, a pesar de haber superado a otras categorías de renta fija? (La tabla siguiente enumera los fondos y ETF de bonos de alto rendimiento con Medalist Rating Gold ordenados por rentabilidad desde principios de año).

Fondos y ETFs con Medalist Rating Gold

Para responder a esta pregunta, debemos profundizar en las características de los bonos de alto rendimiento.

Riesgo de impago

En primer lugar, son más vulnerables a las recesiones económicas, ya que podrían aumentar las insolvencias.

"Hemos revisado ligeramente al alza nuestras estimaciones de la tasa de impago de los high yield europeos hasta el 1,5% para los próximos 12 meses y el 3,9% para los próximos 24 meses", afirma Tom Southon, responsable de investigación de high yield europeos de Columbia Threadneedle Investments. "Esto se compara con una tasa de impago del 3,4% en Europa en los últimos 12 meses (hasta agosto de 2023), según S&P, tras el máximo del 6,9% alcanzado durante la pandemia."

La rebaja a D (impago) de Casino, una cadena minorista francesa, sin duda elevó el nivel de alarma, y más recientemente sonaron nuevas sirenas con la quiebra de la empresa de coworking WeWork. Según Columbia Threadneedle, "las perspectivas de los emisores con menor calificación se han deteriorado significativamente. Para estas empresas, la preocupación por la sostenibilidad de su estructura de capital se ve agravada por el deterioro de las perspectivas de beneficios en la mayoría de los sectores cíclicos".

Sectores más vulnerables al riesgo de impago

Entre los sectores más vulnerables durante los próximos 12 a 24 meses se encuentra el inmobiliario. "Las previsiones de impago en el sector inmobiliario han aumentado bastante. Esto se debe principalmente a los emisores que llegan a vencimiento y que actualmente se encuentran dentro del horizonte de previsión", comenta Southon. "Por ejemplo, Adler Group entró en mora a principios de este año y ha reestructurado su deuda de tal forma que paga todos los intereses en PIK (payment in kind), es decir, mediante bonos adicionales en lugar de efectivo, hasta que se reanuden los vencimientos en junio de 2025. Pagar los intereses en PIK reduce la presión sobre la liquidez a corto plazo, pero también da lugar a un alto riesgo de impago en 2025".

Alto rendimiento a prueba de vencimientos

Durante el largo periodo de políticas monetarias expansivas, las empresas han podido refinanciar la deuda a tipos ventajosos, pero ahora las condiciones han cambiado debido a las agresivas subidas del coste del dinero por parte de los bancos centrales, y esto plantea un problema a medida que se acerca el llamado "muro de los vencimientos".

Según George Curtis, gestor de carteras de TwentyFour Asset Management, las empresas han tenido tiempo de prepararse y las condiciones del mercado son diferentes a las de antes. "Para empezar, tenemos un sector bancario fuerte. Tras más de una década de recapitalización de balances, los bancos están en buena posición para prestar apoyo a sus socios corporativos, especialmente en comparación con 2008", afirma Curtis.

Además, las empresas tienen más opciones que antes, incluido el crédito privado, que el Financial Times calcula que ha alcanzado los 1,5 billones de dólares. "Aunque los peligros del rápido crecimiento del crédito en un mercado en gran medida no regulado son obvios, no hay duda de que esto da opciones a las empresas", afirma Curtis. "Lo hemos visto en acción en los últimos 24 meses, con empresas como Morrisons emitiendo una cantidad sustancial de deuda privada".

El gestor también recuerda el papel del capital riesgo. "Este año se han captado más de 20.000 millones de euros de fondos de capital riesgo. Aunque esperamos que la mayor parte se utilice para grandes operaciones de tipo compra apalancada (LBO), esto sugiere un entorno relativamente favorable para los patrocinadores, con la posibilidad de inyecciones de capital para completar refinanciaciones difíciles."

¿Carrera para refinanciar la deuda en 2024?

2024 será un año crucial para los emisores de bonos de alto rendimiento. Según un estudio de LevFin Insights, hay algo menos de 80.000 millones de euros en bonos con vencimiento en 2025 que tendrán que refinanciarse, lo que representa alrededor del 29% del índice europeo de alta rentabilidad, y lo más probable es que esto ocurra el año que viene, ya que las empresas acostumbran a refinanciarse al menos doce meses antes del vencimiento para evitar la presión de la calificación.

Aproximadamente el 70% de estas emisiones tienen calificación BB, por lo que se sitúan en el extremo superior del mercado de alto rendimiento, y Curtis cree que no deberían tener problemas "en escenarios razonables y con la información actual".

Otro 25% tiene una calificación B y el resto se encuentra en el escalón más bajo (CCC), pero el gestor tranquiliza: "Si todos los bonos con vencimiento en 2025 y calificación CCC entraran en impago, la tasa de impago global en el mercado europeo de alto rendimiento aumentaría un 1,1% (dado que estamos hablando de 4.600 millones de vencimientos para un mercado que apenas supera los 400.000 millones)".

¿Qué peso dar a los bonos de alto rendimiento?

En los últimos informes de las sociedades gestoras, las posiciones difieren sobre el peso que debe darse a los bonos de alto rendimiento en la cartera. Por ejemplo, Generali Investments afirma que "mantiene una posición sobreponderada en crédito con grado de inversión y bonos de mercados emergentes y una posición infraponderada en renta variable y crédito de alto rendimiento, pero reduciendo ligeramente el tamaño de estas posiciones".

UBS, por su parte, afirma que es "neutral" respecto a las emisiones de alto rendimiento.

T. Rowe Price, por último, recuerda cómo los bonos globales de alto rendimiento han tenido un comportamiento ampliamente favorable a lo largo de varios ciclos de mercado. "Desde 1980, sólo han experimentado siete años de rendimientos negativos y nunca ha habido dos años consecutivos de rendimientos negativos en esta clase de activos a lo largo de 40 años".

"En los últimos 10 años", reza la nota de T. Rowe Price, "los bonos de alto rendimiento han ocupado el segundo lugar en rentabilidad ajustada al riesgo, sólo por detrás de los préstamos bancarios con grado de inversión. Como resultado, creemos que los inversores han sido justamente compensados por el mayor riesgo que han asumido al invertir en créditos por debajo del grado de inversión".