El mes de octubre, marcado por el conflicto en Oriente Próximo, ha sido un mes complicado para las bolsas europeas. El índice Morningstar Europe NR se dejó un 3,8% en euros, pero ese dato no refleja plenamente las diferencias que ha habido a nivel de estilo de inversión de las compañías que componen ese índice.

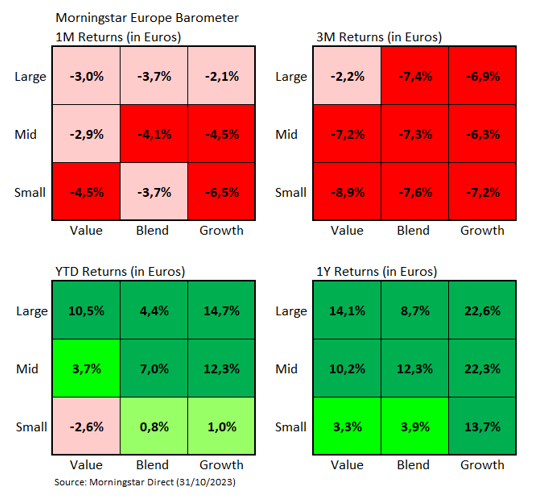

Este mes de octubre, aunque ha habido disparidad de rentabilidad entre las compañías value frente a las compañías growth (el estilo Large Value de nuestro Style Box europeo ha caído un 2,1% comparado con una pérdida del 3,0% para el segmento Large Growth), las mayores diferencias se han dado entre grandes y pequeñas compañías.

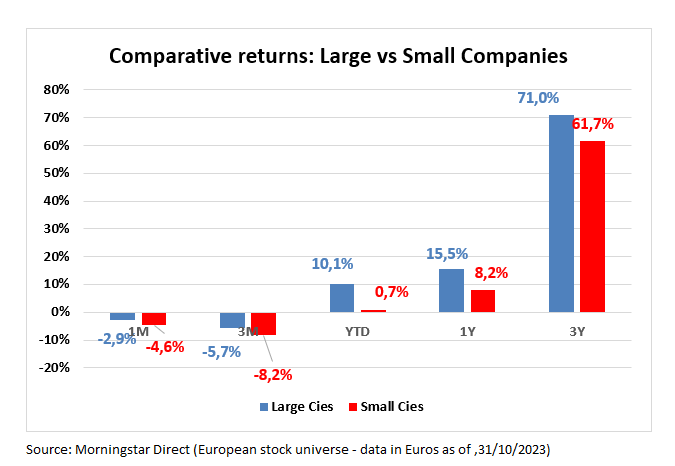

El mes pasado las grandes compañías europeas ha sufrido una caída media del 2,9% frente a un descenso del 4,6% para las pequeñas compañías. Pero no es una situación puntual. Si comparamos las rentabilidades en plazos más largos (a 1 año o a 3 años), las large caps siguen siendo más rentables que las small caps.

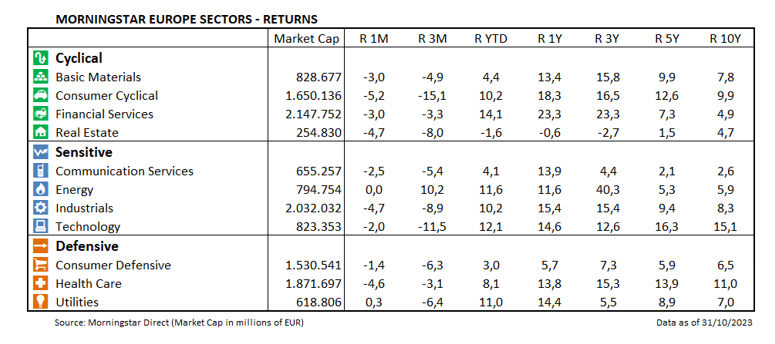

Como siempre las diferencias de rentabilidad a nivel de estilo de inversión tienen que ver con las diferencias de rentabilidad a nivel de sectores.

En octubre, prácticamente todos los sectores sufrieron pérdidas salvo 2 excepciones: el sector energético que estuvo plano y el sector de utilities que se apreció un ligero 0,3% en euros. De ahí el mejor comportamiento relativo del estilo value sobre el growth. Entre los sectores que más cayeron hay que destacar al de consumo cíclico (- 5,2%) y el de salud (-4,6%).

En el sector de consumo cíclico 2 industrias fueron especialmente afectadas por las caídas: la industria de lujo (LVMH Moet Hennessy Louis Vuitton SE se dejó un 5,8% y Kering SA, un 11,3% a lo largo del mes de octubre) y la industria automovilística alemana (Mercedes-Benz Group AG y Bayerische Motoren Werke AG perdieron un 15,9% y un 9,1% respectivamente).

En el sector de salud, el buen comportamiento de Novo Nordisk (+5,0%), el valor de mayor capitalizaciñon bursátil ya no del sector sino del universo de valores europeos, no pudo compensar las fuertes caídas de valores como Sanofi SA (-15,6%) o AstraZeneca PLC (-8,1%).

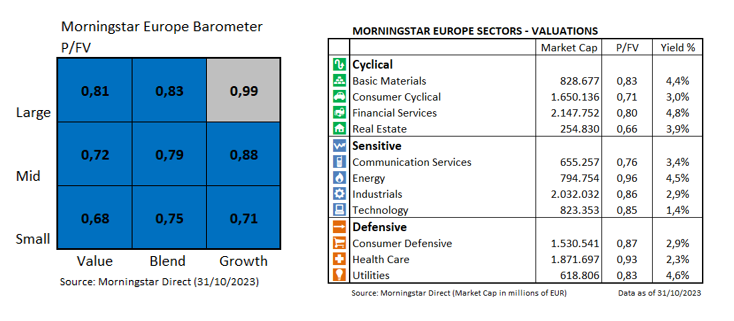

Por último, a nivel de valoraciones, también hay que indicar que hay diferencias muy importantes entre las grandes compañías y las pequeñas. A finales de octubre el Price/Fair Value para las grandes compañías se situaba en el 0,88 frente al 0,73 para las pequeñas compañías. El gráfico adjunto también muestra que el segmento más barato es, con diferencia, el de small value, con un Price/Fair Value de 0,68. El menos atractivo en términos de valoración sigue siendo el Large Growth con un Price/Fair Value de 0,99.