Con la quiebra del Silicon Valley Bank SIVB desatando temores de una crisis más amplia del sector bancario, se ha producido una repentina divergencia en el rendimiento dentro del mercado de bonos.

Los bonos de alta calidad, incluidos los del Tesoro estadounidense, han subido de precio, mientras que los activos de menor calidad y mayor rendimiento están cayendo.

"Hay un evento crediticio en el horizonte, y la gente está preocupada por lo que se avecina", afirma Alfonzo Bruno, gestor asociado de carteras de Morningstar Investment Management.

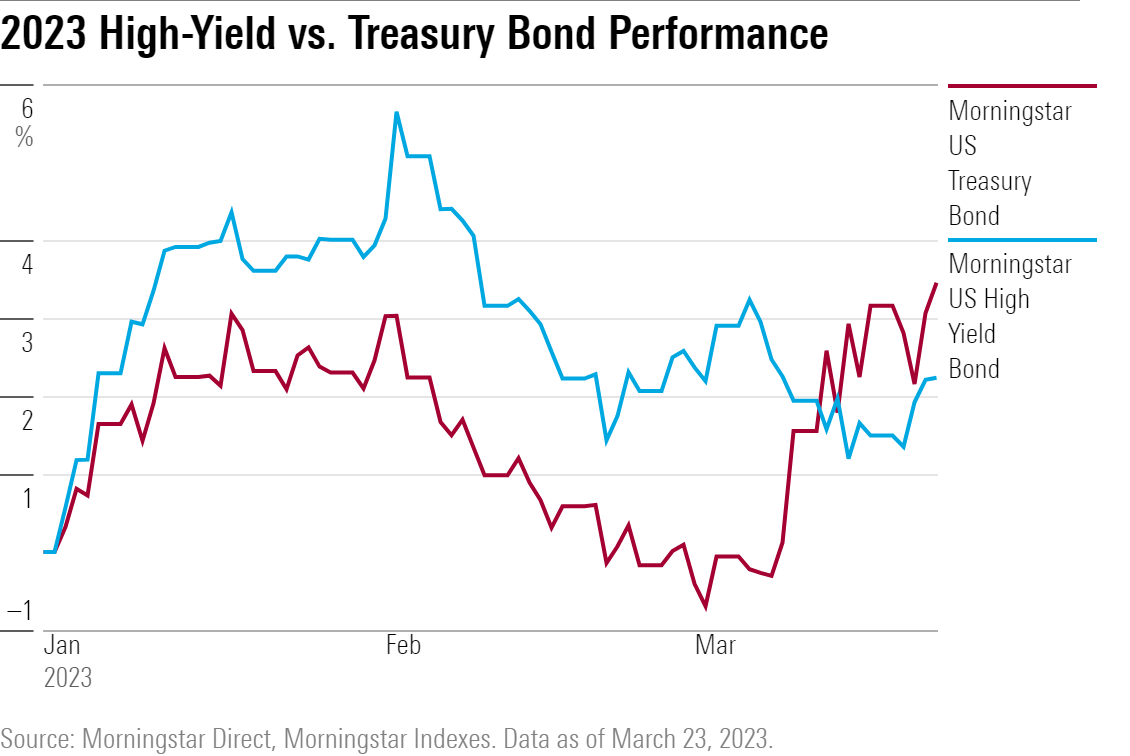

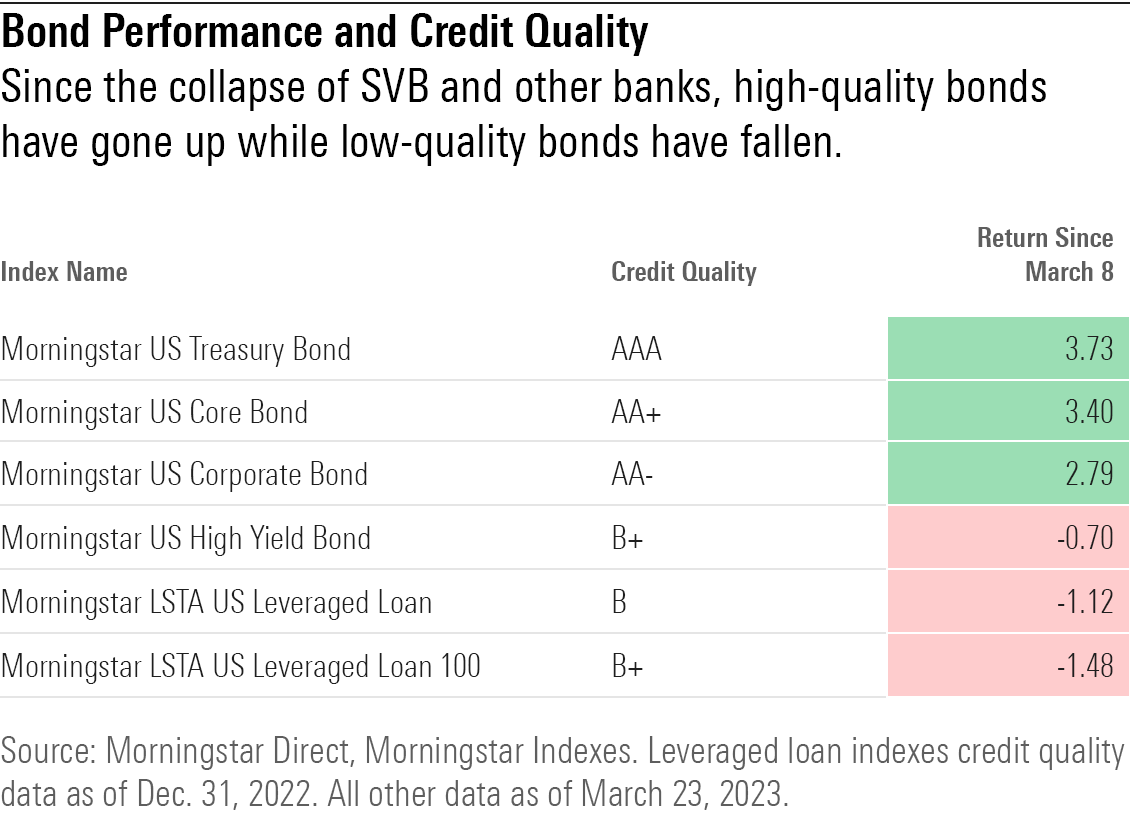

Por ejemplo, desde el 8 de marzo, cuando empezaron a conocerse las noticias sobre Silicon Valley Bank, el índice Morningstar US Treasury Bond Index ha ganado un 3,7%, mientras que el Morningstar US High Yield Index -que sigue a los bonos corporativos de mayor riesgo- ha caído un 0,7%.

El repunte de los precios de los bonos del Tesoro ha provocado una caída significativa de los rendimientos. La nota a 2 años del Tesoro estadounidense ha visto su rendimiento caer al 3,76% desde el 5,05% del 8 de marzo, alcanzando su nivel más bajo desde septiembre de 2022.

A la complejidad que rodea a las preocupaciones sobre el sistema bancario se añade el hecho de que la Reserva Federal sigue luchando contra la inflación, lo que significa que los tipos de interés podrían subir aún más, o mantenerse altos durante más tiempo. En cualquier caso, hay mucha incertidumbre.

"Con todo esto que está ocurriendo, aumenta la idea de que se avecinan dificultades para la economía", afirma Bruno.

Por qué es importante la calidad del crédito

Las recesiones en toda regla pueden aparecer rápidamente sin apenas aviso previo, advierte Bruno. "De repente, las cosas se extrapolan rápidamente. Si se está en el lado equivocado del espectro de riesgo, el rendimiento puede ser muy malo, muy rápido".

La calidad crediticia es una medida estándar del sector utilizada para calibrar el riesgo de los bonos. En concreto, se trata de una evaluación de la capacidad de una entidad para pagar sus deudas. Los bonos con una alta calidad crediticia -aquellos emitidos por organizaciones fiables como el gobierno de EE.UU. o grandes corporaciones de primer orden- cumplen sistemáticamente con sus obligaciones de deuda.

Los bonos con baja calidad crediticia son deudas de mayor riesgo emitidas por empresas con perspectivas cuestionadas o por empresas más pequeñas. Como resultado, tienen una mayor probabilidad de impago. Las calificaciones crediticias van desde AAA para los emisores de bonos de mayor calidad, como el gobierno de Estados Unidos; B+ para los bonos más arriesgados, que a menudo conllevan mayores rendimientos; hasta C o incluso D para los bonos basura más arriesgados.

Desde los problemas de Silicon Valley y otros bancos americanos y europeos, los índices Morningstar de bonos de alta calidad han registrado buenos resultados, mientras que los índices de menor calidad han sufrido.

"La huida hacia los bonos del Tesoro y los activos de mayor calidad está impulsada por la percepción de seguridad", añade. "Cuando los inversores están preocupados por el deterioro del crédito o por posibles impagos, rotan desde los bonos corporativos hacia los bonos del Tesoro".

Los bonos del Tesoro de Estados Unidos se consideran activos sin riesgo, según Bruno, ya que es muy probable que el gobierno pague sus deudas en cualquier situación económica. "Y con el rendimiento a corto plazo de los bonos del Tesoro en estos momentos, los inversores pueden mantenerse libres de riesgo y seguir ganando un 4,5% en los próximos meses".

El índice Morningstar de bonos del Tesoro de Estados Unidos -que mide la rentabilidad de los bonos del Tesoro americano a tipo fijo y con grado de inversión con vencimientos superiores a un año- tiene una calidad crediticia media de AAA, la calificación de calidad crediticia más alta posible. Desde el 8 de marzo, el índice de bonos del Tesoro ha ganado un 3,7% (en dólares).

Por su parte, el índice Morningstar LSTA US Leveraged Loan, que ofrece una visión global del mercado estadounidense de préstamos apalancados y tiene una calidad crediticia de B, cayó un 1,1% durante el mismo periodo.

Los préstamos apalancados son préstamos concedidos a empresas que generalmente tienen una baja calidad crediticia y suelen tener altos niveles de deuda existente. Son similares a los bonos de alto rendimiento en términos de calidad crediticia, pero vienen con ventajas añadidas que se traducen en mayores tasas de recuperación en caso de impago y los hacen menos sensibles a los tipos de interés.

Desde la quiebra de SVB y otros bancos, los bonos de alta calidad han subido, mientras que los de baja calidad han bajado.

¿Qué le espera al mercado de renta fija?

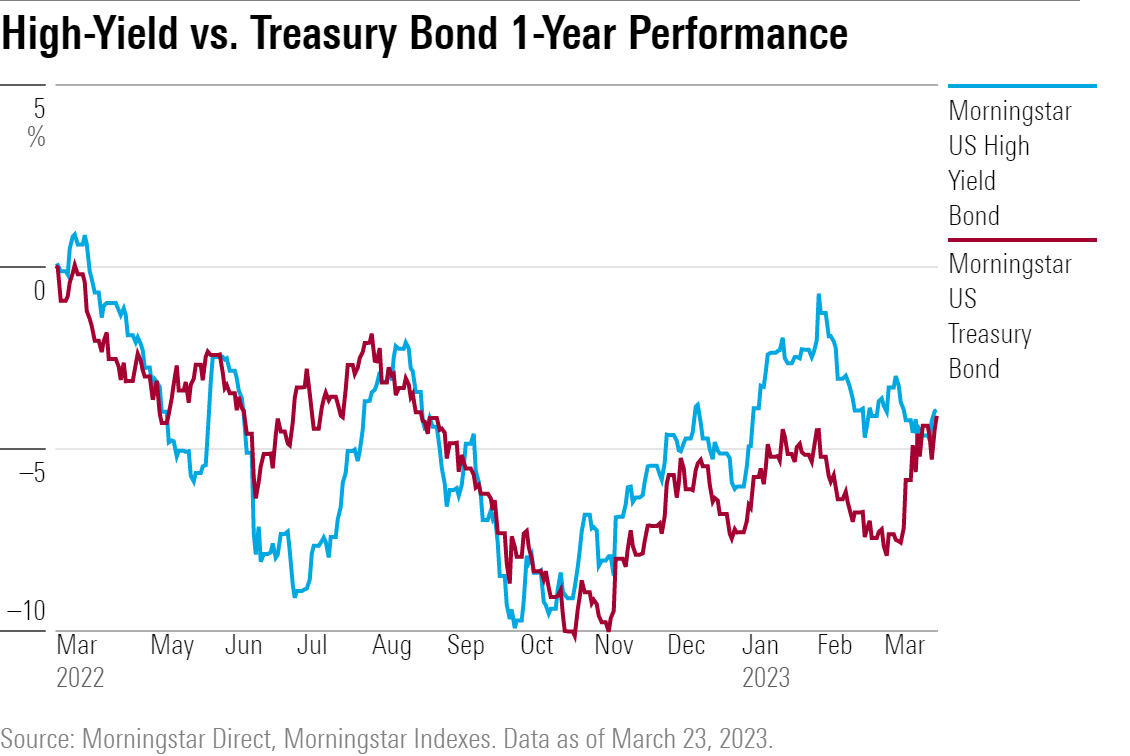

El repunte de los bonos del Tesoro estadounidense sensibles a los tipos de interés y el rendimiento rezagado de los bonos impulsados por las preocupaciones crediticias marcan una especie de inversión de las tendencias observadas en el mercado de bonos desde principios de 2022. El año pasado, los bonos sensibles a los tipos de interés sufrieron grandes pérdidas cuando la Reserva Federal subió los tipos de interés, mientras que los bonos sensibles al crédito se mostraron más boyantes.

La cuestión para los inversores es cómo se desarrollará esta nueva dinámica a partir de ahora.

Gráfico de rendimiento de los bonos de alto rendimiento frente a los bonos del Tesoro en el último año.

"El comodín sigue siendo la estabilidad del sistema bancario", afirma Bruno. "Las crisis bancarias no se toman a la ligera: cualquier indicio de mayor tensión en estos bancos medianos y pequeños puede alterar el sentimiento inversor con bastante rapidez."

Si los bancos endurecen sus normas de préstamo o dejan de prestar en general, dice Bruno, "eso tiene implicaciones económicas bastante graves." Cuando las empresas tienen dificultades para obtener préstamos, la contratación se ralentiza y los nuevos proyectos se paralizan. "Cualquier cosa que pueda dar lugar a un endurecimiento de las condiciones de crédito no es buena para las empresas de ninguna manera".

En tiempos tan inciertos, Bruno afirma que los inversores se beneficiarán de adoptar un enfoque metódico a la hora de añadir riesgo. "No queremos emocionarnos demasiado cuando los diferenciales de los bonos de menor calidad se amplíen, especialmente cuando todavía están en las medias a largo plazo", afirma. "Por ahora, con los rendimientos del Tesoro a corto plazo donde están, los inversores pueden mantenerse sin riesgo y seguir ganando un 4,5% en los próximos dos meses". Bruno afirma que los inversores están viendo que quedarse con los bonos del Tesoro ofrece el mejor perfil de riesgo-rentabilidad en este momento, "mientras esperamos más claridad de la Fed y esperamos a ver cómo evoluciona la situación."

En momentos como éste, "la calidad del crédito empieza a importar de verdad", afirma Bruno. "Hay que ser selectivo a la hora de asumir riesgos".