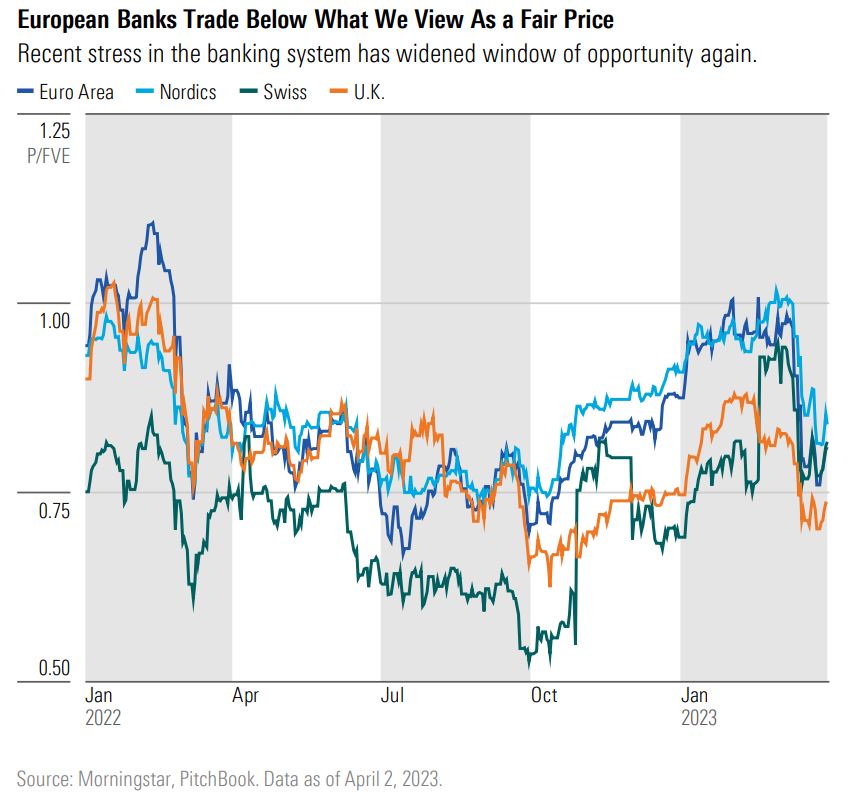

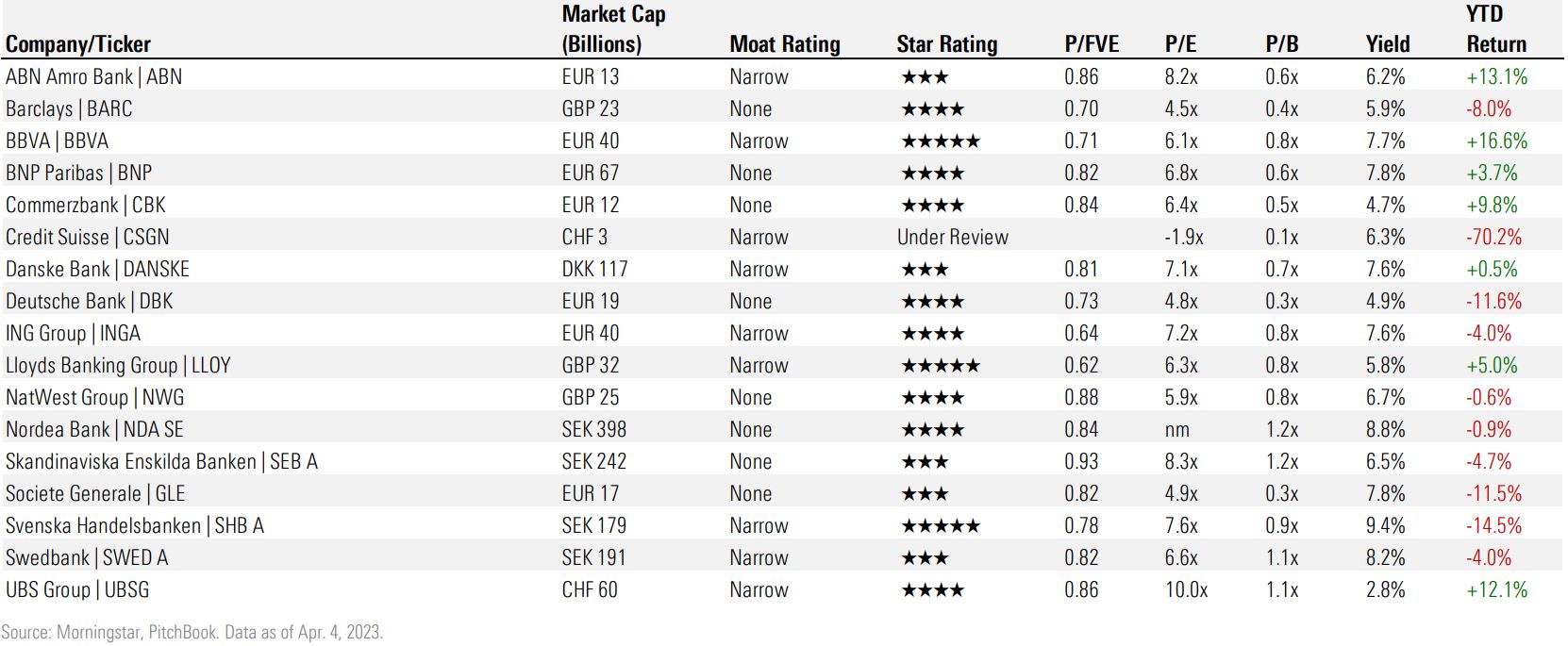

¿Cuáles son las consecuencias de la quiebra de Credit Suisse? La volatilidad de los mercados a mediados de marzo abarató aún más a los bancos europeos, pero el rescate del banco suizo por UBS no ha abierto (de momento) una nueva caja de Pandora. Esa es la conclusión de los analistas bancarios de Morningstar Niklas Kammer y Johann Scholtz, que sostienen que el miedo al contagio en el sector bancario europeo es exagerado.

"Los balances de los bancos europeos son sólidos y cuentan con amplia liquidez y sólidos colchones de capital", concluyen en su análisis del sector correspondiente al primer trimestre. Los bancos parecen baratos de nuevo, la reciente volatilidad debería impulsar la banca de inversión y trading, y los riesgos de crédito siguen bajo control a pesar de las recientes tensiones.

Sin embargo, hay señales de tensión en el sector inmobiliario. La inflación está empezando a caer, pero está resultando más persistente de lo esperado. "La inflación parece haber tocado techo en toda Europa, aunque todavía no se ha materializado un descenso estructural", afirman Kammer y Scholtz, lo que significa que los bancos centrales serán cautos antes de relajarse frente a la inflación demasiado pronto.

Durante las dos semanas que hicieron temer a los inversores un contagio más amplio de algunos bancos regionales estadounidenses y de Credit Suisse, el índice Morningstar DM Europe Financial Services perdió un 12% (en euros, del 10/03/2023 al 25/03/2023), con un rendimiento inferior al de la región de aproximadamente 800 puntos básicos. Esto hizo aún más atractivas las valoraciones de los bancos europeos, que a finales de febrero ya cotizaban con un descuento de un 13% de media respecto a su valor razonable.

"Aunque la volatilidad a corto plazo pueda persistir, creemos que los valores bancarios en Europa aún pueden crear valor para un inversor centrado en el largo plazo. También debido a la fortaleza mostrada por el sector, los mercados interbancarios han permanecido en calma, lo que respalda nuestra opinión de que los problemas de Credit Suisse eran idiosincrásicos", afirma Kammer.

"Además, aunque prevemos que los costes de financiación de los bancos europeos aumentarán debido a las turbulencias del sector bancario, esperamos que los márgenes netos de interés se mantengan estructuralmente por encima de los niveles experimentados en la última década."

Lo que preocupa a los bancos europeos es el empeoramiento de la situación económica. Mientras la inflación se muestra más resistente o "pegajosa" de lo esperado, las curvas de rendimiento de los bonos han empezado a inclinarse a la baja, reflejando las expectativas de una recesión en toda Europa. Una recesión significaría que los bancos tendrían que hacer frente a un aumento del riesgo crediticio a medida que los consumidores dejen de pagar sus préstamos y las empresas tengan problemas financieros.

"En los últimos 10 años, las empresas europeas han aprovechado unos tipos de interés extremadamente bajos para aumentar materialmente su apalancamiento, pero los tipos de interés más altos, junto con el aumento de la inflación, podrían dificultar el servicio y la refinanciación de la deuda de las empresas y provocar pérdidas de préstamos para los bancos", afirman los analistas.

El sector inmobiliario, al descubierto

La intervención estatal ha ayudado a amortiguar el golpe para los consumidores, pero el sector empresarial está más expuesto.

"Los gobiernos de todo el continente aplicaron un extraordinario abanico de medidas de apoyo para evitar la pérdida de puestos de trabajo e impedir que el encarecimiento de la vida provocado por los elevados costes de la energía y la inflación se tradujera en un empeoramiento de la situación económica. Por estas razones, seguimos considerando que las carteras de préstamos a empresas de los bancos europeos son más vulnerables que las de préstamos a hogares", afirman.

La mayor amenaza para el sector bancario podría ser el mercado inmobiliario. Durante la última década, los tipos de interés ultrabajos han inflado las valoraciones de los inmuebles, pero la rápida subida de los tipos hipotecarios y el endurecimiento de las normas de concesión de préstamos han supuesto una sacudida para los prestatarios. La inflación, que ha afectado a los salarios reales, también ha reducido la asequibilidad de la vivienda.

Ya hay signos de tensión en los mercados inmobiliarios europeos, como Lukas Strobl de Morningstar muestra en su análisis. ¿Qué significaría para los bancos una caída del mercado inmobiliario? "Los bajos ratios préstamo/valor de los bancos que cubrimos, debido en gran parte a la alta revalorización de los activos inmobiliarios en la última década, sugieren una buena resistencia general a las correcciones de precios en el futuro", afirma el analista Johann Scholtz.