En 2020 y 2021, uno de los mejores sectores para los inversores en renta variable fueron los valores tecnológicos de gran capitalización. En 2022, fue uno de los peores.

La tecnología fue uno de los sectores con peores resultados, debido en gran parte al comportamiento de las empresas de software. En 2022, el índice Morningstar US Technology cayó más de un 30%, por debajo del índice Morningstar US Market, que cayó algo menos de un 20% (a 30 de diciembre).

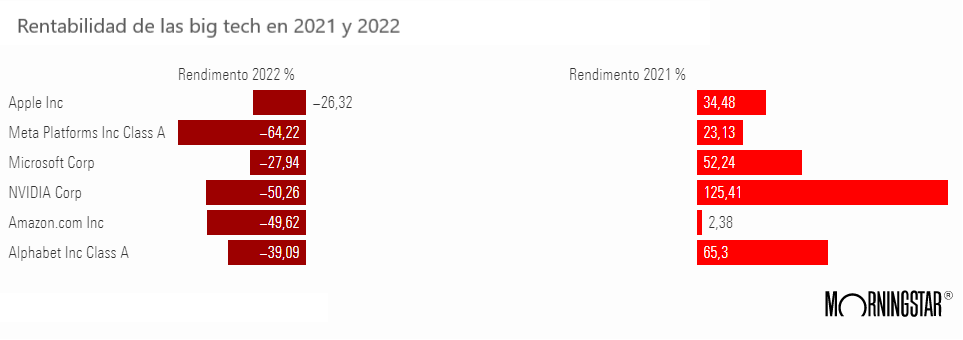

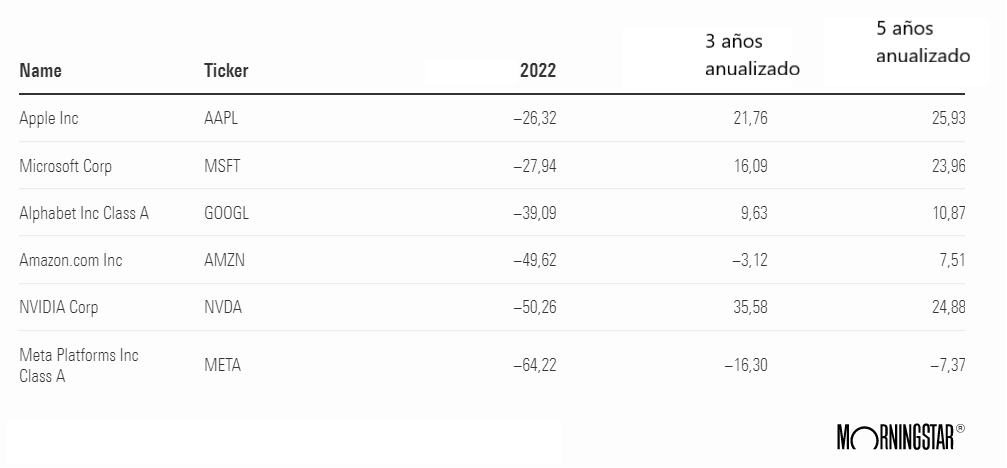

Pero es el desplome de los llamados grandes valores tecnológicos lo que más ha llamado la atención, ya que los temores de recesión y las presiones macroeconómicas han minado el valor de sus acciones en 2022. Entre los grandes nombres tecnológicos ganadores de los últimos años, Meta Platforms (META, Facebook), perdió un 64% en dólares de 2022, el fabricante de semiconductores Nvidia (NVDA) un 50% y Microsoft (MSFT) un 28% (a 30 de diciembre de 2022). Incluso Apple (AAPL), que se mantuvo relativamente boyante, cayó un -26%.

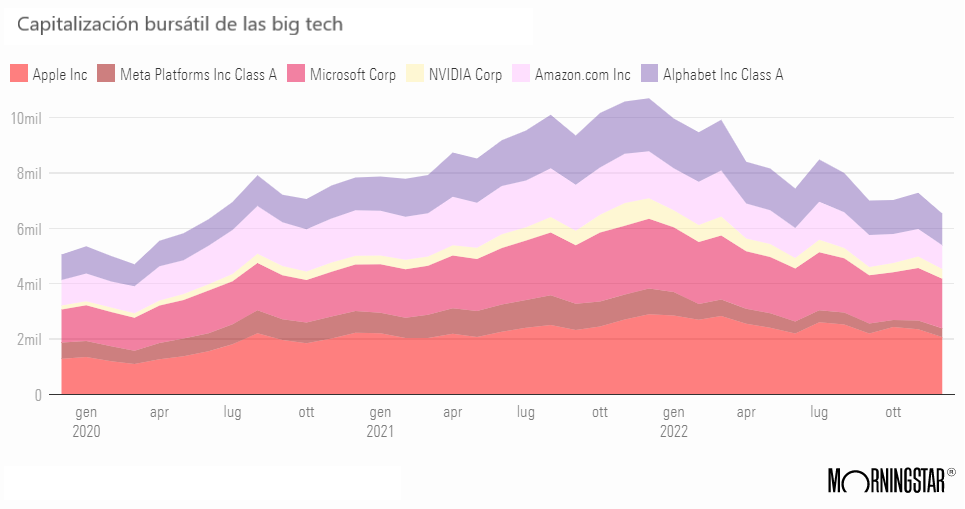

Las fuertes ventas de las Big Tech redujeron su capitalización bursátil. Los seis mayores valores tecnológicos estadounidenses -además de los mencionados, están Alphabet (GOOGL) y Amazon.com (AMZN), ed.- valían en conjunto unos 10,7 billones de dólares a finales de 2021. Durante 2022, perdieron más de 4 billones y ahora valen en total unos 6,5 billones (a 30 de diciembre de 2022). En la práctica, han vuelto a los niveles de julio de 2020. Amazon.com fue el mayor perdedor en 2022, seguido de Alphabet.

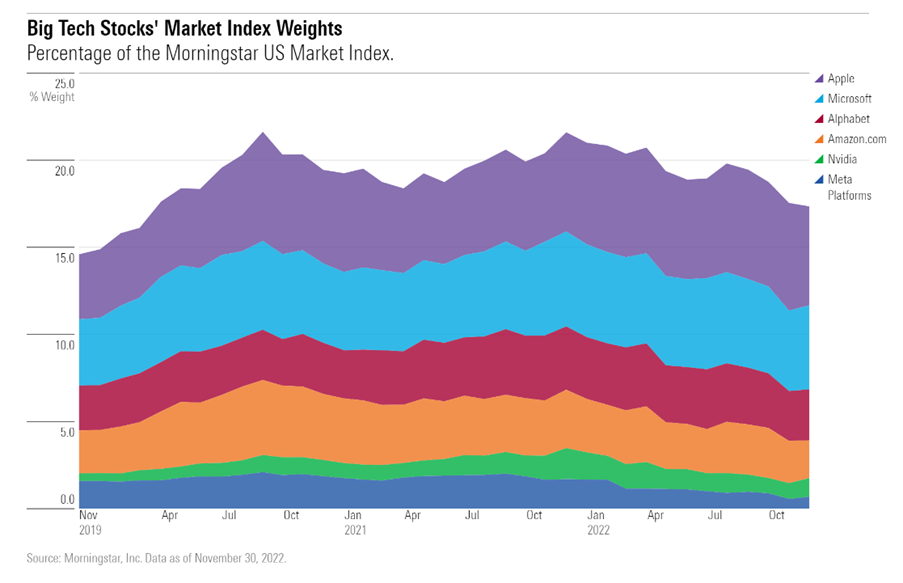

La caída de la capitalización de las grandes empresas tecnológicas redujo su peso en los índices bursátiles. En conjunto, la influencia de los seis grandes valores tecnológicos cayó hasta el 17% del índice Morningstar US Market, frente al 21% de principios de año. Sin embargo, su peso sigue siendo mayor que hace tres años. A 31 de diciembre de 2019, representaban alrededor del 15% del índice.

Aunque el peso de las grandes tecnológicas en el índice ha disminuido, estos valores han seguido teniendo una enorme repercusión en las rentabilidades durante el pasado año. Hay dos razones para ello: representaban el 21% de la capitalización del índice a principios de 2022 y las pérdidas fueron enormes.

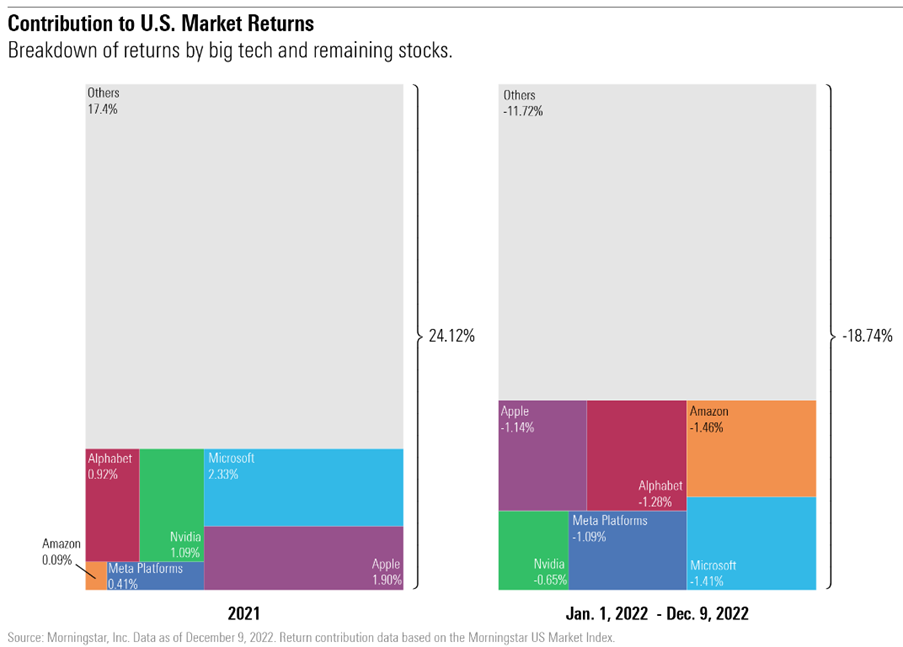

Según datos de Morningstar, unos 7 puntos porcentuales de la pérdida del 18,7% del índice del mercado estadounidense entre el 1 de enero y el 9 de diciembre de 2022 pueden atribuirse a los valores tecnológicos.

De cara al futuro, el peso de las grandes tecnológicas en el mercado bursátil estadounidense podría acercarse a los niveles de 2021 (en torno al 19% del índice Morningstar del mercado estadounidense). En ese año, los valores tecnológicos contribuyeron en un 6,7% al rendimiento del 24,1%.

¿Por qué se comportaron mal los valores tecnológicos?

Incluso Apple, a la que le fue mejor que a otras empresas tecnológicas, perdió más que el mercado en su conjunto. Las ventas del iPhone 14 y de ordenadores Mac apoyaron la subida de las acciones. Sin embargo, la aceleración de la demanda prevista para el cuarto trimestre no se produjo, por lo que la empresa acusó el golpe.

Entre las seis grandes tecnológicas, la peor fue Meta Platforms, debido a la preocupación de los inversores por su estrategia de gran intensidad de efectivo para convertirse en el líder del metaverso en 2022. El temor a la recesión agravó los problemas de Meta, ya que una de sus principales fuentes de ingresos -la publicidad- mostró signos de desaceleración en el tercer trimestre. Además, la compañía podría tener que pagar una multa de hasta 13.000 millones por incumplir las normas de privacidad de datos establecidas por la Unión Europea en el Reglamento General de Protección de Datos de 2018.

Alrededor del 66% del valor de mercado de Meta Platforms se esfumó durante 2022, y ahora cotiza en un rango de precios similar a los niveles de finales de 2016. También es el único valor de las grandes tecnológicas que presenta rentabilidades anualizadas negativas a tres y cinco años.

Alphabet también vio cómo sus acciones se resentían debido a la preocupación por la marcha de la economía. En particular, se vio perjudicada por el cambio en los hábitos de gasto de los anunciantes, preocupados por el comportamiento futuro de los consumidores.

Un argumento similar se aplica a Amazon.com. Las acciones cayeron un 47% en 2022 y la empresa perdió su condición de trillón de dólares. Los inversores se vieron sorprendidos cuando la empresa reveló unas previsiones de ingresos mucho más conservadoras para el cuarto trimestre.

Microsoft, por su parte, mostró signos de debilidad después de que el gigante del software decepcionara a los inversores con una previsión de ingresos de entre 52.350 y 53.350 millones de dólares para el cuarto trimestre, frente a las estimaciones previas de los analistas de 56.220 millones de dólares.

La caída de las acciones de Nvidia se produjo finalmente tras los enormes beneficios de 2021. El líder de la fabricación de semiconductores subió un 125% en 2021, para desplomarse más de un 50% en 2022. Hay varias razones para ello: una vuelta a la oficina mucho antes de lo previsto y una escasez de ordenadores menos pronunciada de lo esperado. Además, las nuevas restricciones estadounidenses a la venta de chips a China han minado la confianza de los inversores en las perspectivas de crecimiento de la empresa.