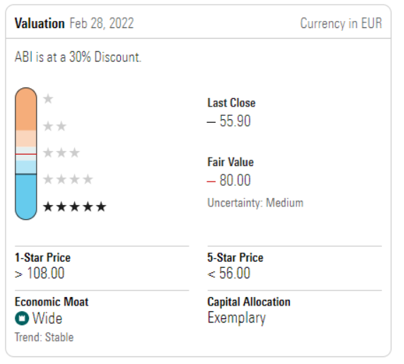

Anheuser-Busch InBev (ABI)

Anheuser-Busch InBev es la mayor cervecera del mundo y una de las cinco mayores empresas de productos de consumo a escala mundial, según su EBITDA (beneficios antes de intereses, impuestos, depreciaciones y amortizaciones).

El Moat o ventaja competitiva de AB InBev es el resultado de una ventaja de costes producida por altas economías de escala y una cartera de marcas de alto valor. Además, la empresa tiene el monopolio de facto del mercado de la cerveza en muchos países de América Latina y África (gracias a la adquisición de una participación mayoritaria en Ambev) y puede aprovechar al máximo las sinergias con las numerosas empresas que ha adquirido.

"El crecimiento del segmento de la cerveza artesanal, que está lastrando sus volúmenes de ventas en los mercados desarrollados, se verá compensado por el aumento del consumo en los países emergentes. En América Latina y Asia, que representan casi dos tercios del EBIT (beneficio antes de intereses e impuestos) consolidado, los consumidores compran cada vez más marcas mundiales de primera calidad y ABI tiene una sólida cartera con Budweiser, Corona y Stella Artois. El gran problema de las empresas de consumo es el aumento de la inflación, pero las cifras del último trimestre demostraron una vez más la capacidad del grupo belga para repercutir el aumento de los costes en el consumidor final. Nuestras estimaciones para los próximos cinco años indican un crecimiento medio de los beneficios del 17%", afirma Philip Gorham, analista de renta variable de Morningstar.

Desde principios de año, la acción ha ganado alrededor de un 6% (en euros a 30/11/2022), pero sigue cotizando con un descuento del 30% respecto a su valor razonable de 80 euros (informe actualizado a 28 de octubre de 2022).

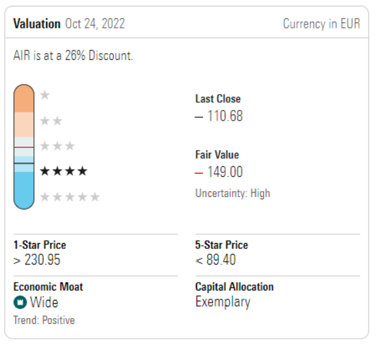

Airbus (AIR)

Airbus es líder mundial en el sector aeroespacial y de defensa. Diseña, desarrolla y produce aviones comerciales y militares, así como lanzaderas espaciales y satélites. La empresa logra imponerse a la competencia gracias a dos factores: la gran fidelidad de sus clientes y el liderazgo tecnológico de sus productos. Juntos, estos dos elementos garantizan el poder de negociación de la empresa con sus clientes y, por tanto, la posibilidad de obtener márgenes superiores a los de sus competidores. Por esta razón, los analistas de Morningstar asignan a Airbus un "Economic moat" de amplio.

Los analistas de Morningstar han elevado recientemente su estimación del valor razonable a 149 euros como consecuencia de la mejora de las expectativas para los próximos años. El valor ha perdido algo menos del 2% desde principios de año y cotiza con un descuento del 25% respecto al mercado (informe actualizado a 31 de octubre de 2022). "Según nuestras previsiones, Airbus entregará alrededor de 700 aviones este año y superará los volúmenes de entrega de 2019 en 2024. En conjunto, Airbus se beneficiará de la fuerte recuperación de la demanda de viajes y estimamos un crecimiento medio de los beneficios del 17% en los próximos cinco años. Además, la calificación de la asignación de capital de la dirección ha pasado recientemente de Estándar a Ejemplar. "La empresa ha restablecido el dividendo sin sacrificar la solidez del balance y esperamos, basándonos en nuestras estimaciones de beneficios futuros, un crecimiento progresivo del cupón en los próximos años", afirma Nicolas Owens, analista de renta variable de Morningstar.

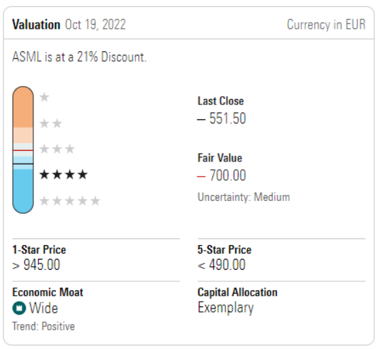

ASML Holding NV (ASML)

ASML ha caído casi un 20% desde principios de año (en euros a 30/11/2022) y ahora está un 20% por debajo de su valor razonable de 700 euros (informe actualizado el 11 de noviembre de 2022). El grupo neerlandés, líder del mercado de maquinaria para la fabricación de chips, está a la vanguardia del segmento de los sistemas de fotolitografía utilizados en la fabricación de semiconductores para mejorar su rendimiento, y sus productos son utilizados por los principales actores de la industria, como Intel, Samsung y TSMC.

Los analistas de Morningstar reconocen que el "moat" económico de ASML es amplio debido a su superioridad tecnológica sobre sus competidores y a las elevadas economías de escala que le confieren una ventaja en costes. La complejidad de los productos manufacturados que produce también representa una barrera de entrada para nuevos competidores, mientras que la estrategia adoptada por la dirección para mejorar la eficiencia de la producción promete aumentar aún más la rentabilidad.

"En la última reunión con los inversores, la dirección revisó al alza sus previsiones de ingresos, que ahora se sitúan entre 30.000 y 40.000 millones de euros (frente a los 24.000-30.000 millones fijados el año pasado). Esta orientación está en línea con nuestras previsiones, que indican un crecimiento medio de los beneficios y los ingresos en los próximos cinco años del 17% y el 14%, respectivamente, impulsado por la creciente demanda en los segmentos de la nube, la inteligencia artificial, el 5G y los vehículos autónomos", afirma Abhinav Davuluri, analista de renta variable de Morningstar.