Benjamin Graham dijo: "El Sr. Mercado, a corto plazo, es caprichoso. Pero a largo plazo refleja el verdadero valor de las acciones, como una balanza. Por lo tanto, el inversor prudente debe vender o comprar basándose únicamente en los fundamentos de las empresas.

Inspirándonos en una de las máximas más famosas del "decano de Wall Street", analizamos el comportamiento de los mercados y sectores europeos en los últimos tres años, en el aniversario de la llegada de Covid-19 al Viejo Continente. ¿Hay claros ganadores y perdedores entre sectores y estilos de inversión? La respuesta es: claramente sí.

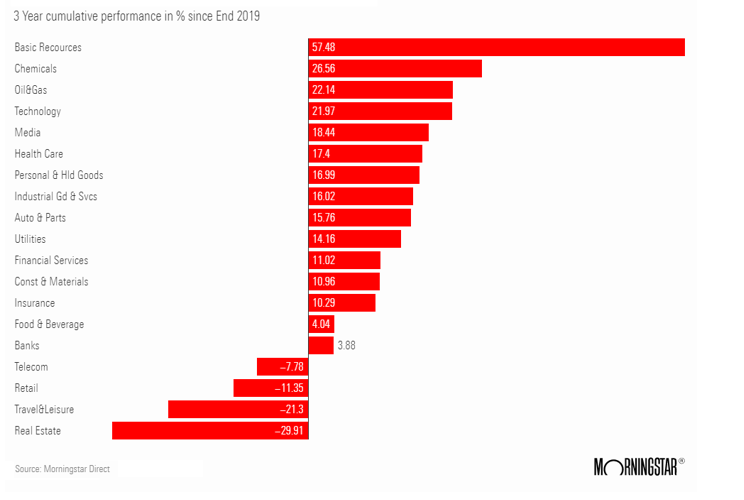

Si nos fijamos en el comportamiento de los sectores económicos durante el periodo comprendido entre finales de 2019 y la actualidad, las materias primas, el petróleo y el gas y los productos químicos han sido los que mejor comportamiento han tenido hasta ahora, seguidos de la tecnología y la sanidad. Los sectores industriales defensivos y los bienes de consumo también han resistido relativamente bien.

Los sectores inmobiliario, minorista, viajes y ocio y telecomunicaciones no lograron recuperar sus pérdidas de finales de 2019, mientras que los valores bancarios y de alimentación y bebidas terminaron el periodo ligeramente al alza.

La pandemia provocó una brusca, aunque breve recesión, seguida de una sólida recuperación mundial. Sin embargo, también produjo dificultades en las cadenas de suministro mundiales y presiones inflacionistas duraderas. La escalada de los precios de las materias primas y la energía se vio alimentada posteriormente por la guerra de Ucrania.

Los bancos centrales, que tardaron en darse cuenta de que no se trataba de una inflación pasajera, se vieron obligados a endurecer sus políticas monetarias a un ritmo más rápido del que probablemente habrían preferido, y en este contexto los múltiplos bursátiles de la renta variable disminuyeron y aumentó la dispersión de los rendimientos entre estilos económicos y sectores.

Las grandes capitalizaciones europeas obtuvieron peores resultados durante los primeros bloqueos y se recuperaron cuando empezaron a liberarse las vacunas, mientras que las pequeñas capitalizaciones obtuvieron mejores resultados en ambas ocasiones.

Esta tendencia se invirtió este año, cuando el segmento de gran capitalización empezó a superar al mercado, mientras que el de pequeña capitalización obtuvo resultados inferiores.

Desde el punto de vista del estilo de inversión, la pandemia provocó una inversión entre los segmentos de valor y de crecimiento, con las fases de bloqueo y recuperación favoreciendo principalmente a este último.

En el periodo más reciente, hemos asistido a una recuperación del value, impulsada por el comportamiento de los sectores de la energía y las materias primas y, en menor medida, de los valores bancarios y de seguros.

Tres años no es probablemente un plazo suficiente para saber si determinados sectores saldrán ganando a largo plazo, y la guerra en Ucrania complica aún más las predicciones. La situación en China, donde la crisis de Covid-19 continúa tanto política como socialmente, tampoco ayuda.

Hay muchos factores de incertidumbre, lo que hace difícil saber si la economía mundial caerá realmente en recesión. En la mayoría de los países desarrollados, la tasa de desempleo es actualmente bastante baja, pero podría aumentar si la economía empeora. Y las condiciones financieras también son más estrictas que hace un año.

La liquidez empieza a escasear y es probable que se desplace hacia las industrias que se consideran más capaces de crecer de forma sostenible sin dejar de ser rentables. Después de todo, citando a un famoso periódico, "estamos en el ciclo económico más extraño que se recuerda", y está lejos de terminar.