2022 cogió desprevenidos a los inversores con una inflación persistentemente alta y respuestas agresivas por parte de los bancos centrales de todo el mundo. ¿Podría ocurrir lo mismo en 2023? Posiblemente. Aunque también existen argumentos razonables a favor de un entorno desinflacionista o, peor aún, de un entorno estanflacionista. Con todo el espectro de posibilidades en mente, deberíamos posicionar las carteras para capear una serie de entornos inflacionistas en 2023.

El entorno inflacionista de 2023 no está predestinado

La implacable persistencia de la inflación en todo el mundo sorprendió a los inversores -y a los economistas- en 2022. De cara a 2023, la inflación sigue siendo un reto para gran parte del mundo desarrollado, desde Europa hasta Estados Unidos. No es una preocupación menor. Más allá de la presión que la inflación ejerce sobre los bolsillos de los consumidores, también es una fuerza destructiva para las inversiones. Es decir, la inflación exige un mayor nivel de rentabilidad para cumplir los objetivos de los inversores, al tiempo que dificulta la obtención de rendimientos, reduce el valor de los pagos de ingresos de los bonos y merma los beneficios de las empresas.

Los bancos centrales han adoptado distintos niveles de agresividad contra la inflación, con el objetivo de enfriar la demanda y reforzar la estabilidad de precios en sus respectivas economías. Sus respuestas a la inflación han tenido un impacto en los precios de los activos tan costoso, o quizá más, que la propia inflación. Con la subida de los tipos de interés, los bonos se han visto especialmente afectados: los bonos del Tesoro estadounidense han sufrido caídas de dos dígitos este año, una de las mayores de la historia.

Las trayectorias respectivas de la inflación y los tipos de interés son posiblemente dos de las variables más críticas para los resultados del mercado en 2023. Si la inflación sorprende al alza, es muy posible que los bancos centrales sigan subiendo los tipos, que las economías sigan cayendo en recesión y que los precios de los activos sigan bajando.

Pero el aumento de la inflación no es el único riesgo en 2023. Si la inflación no se disipa tan rápidamente como cree el consenso, los bancos centrales podrían mantener una postura restrictiva durante más tiempo. Una inflación persistente y unos tipos de interés más altos podrían significar que las rentabilidades fáciles de la renta variable y la renta fija por encima de la media de la última década son cosa del pasado, al menos por ahora.

Entender el rango de resultados es primordial

Por supuesto, ningún resultado está predeterminado. En los Estados Unidos, los halcones de la inflación pueden apuntar a varios argumentos persuasivos para una perspectiva de inflación sombría, pero el propio mercado está poniendo en precio niveles moderados de inflación en los EE.UU. durante los próximos cinco años, con tipos a la baja por parte de la Reserva Federal a finales de 2023.

En estas condiciones, no es difícil imaginar que los mercados estadounidenses se recuperarían en poco tiempo, recompensando a los inversores que han permanecido invertidos. La relajación de la inflación y de los tipos en Estados Unidos también es un buen augurio para los mercados emergentes, en particular para los que tienen deuda denominada en dólares estadounidenses. Sin embargo, las tasas de inflación en Europa dependen menos de los resultados en Estados Unidos. estos mercados existen matices, con la de

En estos mercados existen matices, con los retos de la deuda en el Reino Unido, la persistente crisis energética europea y los inciertos resultados geopolíticos. Dada esta dinámica, es difícil imaginar una rápida resolución de las preocupaciones inflacionistas en esos mercados. Sin embargo, incluso en el Reino Unido y Europa, las expectativas de inflación a cinco años se sitúan sólo ligeramente por encima de los objetivos de inflación a largo plazo -y muy por debajo de los niveles actuales-, lo que subraya que, a largo plazo, el impulso inflacionista es generalmente a la baja.

Nuestra visión de los caminos de la inflación

Nuestras propias perspectivas de inflación son benignas. Como inversores a largo plazo con modelos de valoración centrados en los próximos 10 años, no en los próximos 10 meses, nuestras expectativas de inflación y tipos de interés no son hercúleas. Pero la creación de carteras para una serie de horizontes temporales y objetivos de inversión requiere perspectivas que no sólo se centren en los próximos 10 años, sino también en el camino que recorren los mercados para llegar hasta allí.

Con esto en mente, reconocemos que, en el incierto clima actual, la gama de resultados a corto plazo es particularmente amplia. Además, el mercado, aunque suele ser bastante bueno a la hora de valorar las posibilidades, se ha equivocado sistemáticamente sobre la inflación y los tipos de interés en el último año.

Es importante que dimensionemos las clases de activos para las carteras no sólo en función de su valoración, sino también de su comportamiento en una serie de entornos de inflación y crecimiento económico. Por ejemplo, debido a unas valoraciones notablemente más altas, hemos reducido nuestra exposición a la energía a lo largo de 2022. También hemos mantenido la exposición a los valores del Tesoro estadounidense protegidos contra la inflación (TIPS), que se han vendido a lo largo del año pasado a medida que subían los tipos reales.

Ahora nos atraen, no sólo por sus mejores valoraciones, sino también porque ofrecen a las carteras una medida o protección contra las sorpresas negativas de la inflación. De hecho, nuestro análisis sugiere que tanto la energía como los TIPS estadounidenses podrían resultar eficaces incluso en un entorno de estanflación, cuando el crecimiento decepciona, pero persisten altos niveles de inflación.

Aunque hemos considerado los resultados de las carteras en caso de que la inflación y los tipos de interés se mantengan altos, también somos conscientes de cómo podrían comportarse las carteras si entramos en un entorno desinflacionista, que se caracteriza por tasas de inflación positivas, pero en desaceleración.

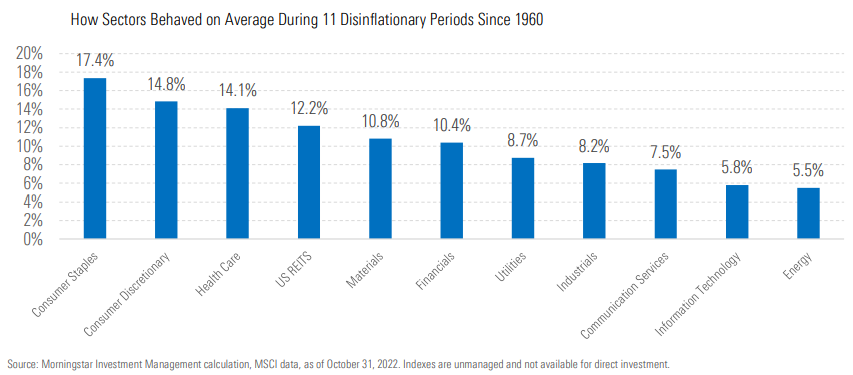

En esas condiciones, nuestro análisis histórico sugiere que la renta fija de mayor duración podría obtener mejores resultados. Por lo tanto, un mayor nivel de exposición a la renta fija podría dar buenos resultados en ese entorno. Dentro de la renta variable, nuestro análisis sugiere que los sectores defensivos también son atractivos en caso de desinflación.

En resumen, no es una previsión de inflación o una expectativa de tipos lo que dicta el posicionamiento. De hecho, creemos que las previsiones de ese tipo son en gran medida un ejercicio infructuoso, especialmente cuando más importan.

Inversores y economistas lo han aprendido por las malas durante el pasado año. En nuestra opinión, es mucho más importante reconocer todo el espectro de posibilidades y posicionar las carteras para afrontarlas. Desde la deflación a la inflación, pasando por la estanflación y más allá, entramos en 2023 considerando las carteras a la luz de cada resultado, sopesando las expectativas del mercado frente al precio. Es este énfasis en la planificación por encima de la predicción lo que creemos que permitirá obtener buenos resultados para los clientes a largo plazo.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)