Los resultados financieros de Grifols del primer semestre de 2022 estuvieron en línea con nuestras expectativas, con un fuerte crecimiento de los ingresos subyacentes a pesar de que los márgenes brutos están ligeramente por debajo de nuestras previsiones.

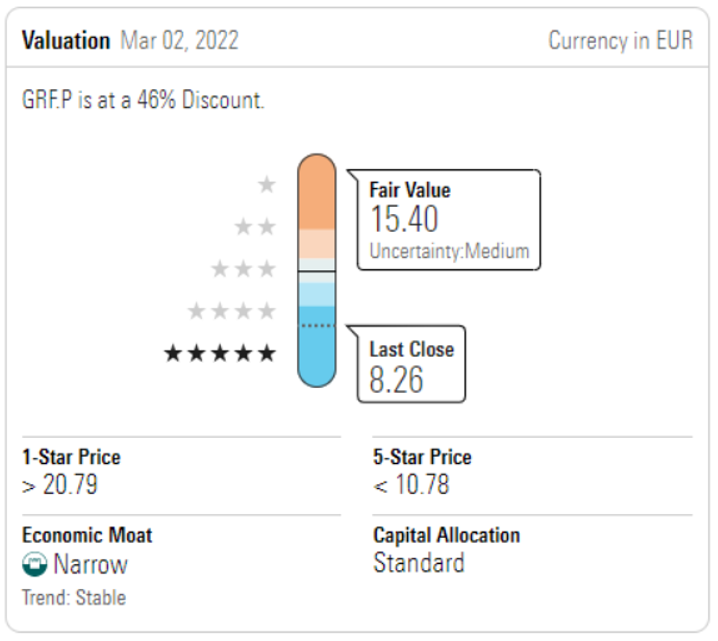

Mantenemos nuestras estimaciones de valor razonable de 15,40 euros para las acciones de clase B (sin derecho a voto). Los ingresos crecieron un 3,4% en monedas constantes, con un beneficio por tipo de cambio que impulsó las ventas hasta los 2.800 millones de euros (10,8% de crecimiento).

En monedas constantes, la división clave de Biopharma de Grifols creció un 8,3%, ya que las colecciones de plasma se están recuperando de los niveles más bajos durante la pandemia, el poder de fijación de precios sigue siendo fuerte y los ingresos de Biotest están empezando a incorporarse a los resultados (la adquisición se cerró en abril de 2022, y Grifols registró 98 millones de euros de ingresos en el trimestre).

Aunque el impacto de Biotest debería ser más importante en los próximos dos años a medida que avance la cartera de productos, la operación amplía la cartera de plasma de Grifols y añade acceso al plasma (sobre todo fuera de EE.UU.).

Excluyendo Biotest, los ingresos de Biopharma crecieron un 3,3%. Más de la mitad de los ingresos de Biopharma proceden de las inmunoglobulinas, que crecen a un ritmo de un dígito medio o alto debido a los aumentos de precio y al crecimiento del volumen.

A largo plazo, Grifols aún se enfrenta a amenazas disruptivas para sus ventas de inmunoglobulinas relacionadas con la autoinmunidad, pero creemos que un crecimiento sostenible de un solo dígito en las ventas de inmunodeficiencias debería permitir un crecimiento de los ingresos globales de inmunoglobulinas de un solo dígito a largo plazo.

En general, consideramos que las acciones están significativamente infravaloradas a los precios recientes, y creemos que el mercado está infravalorando la capacidad de Grifols para recuperarse de los vientos en contra relacionados con el COVID-19 y el mayor apalancamiento financiero reciente. Seguimos considerando que la posición de la empresa en el mercado de las proteínas plasmáticas respalda una ventaja competitiva estrecha.