Netflix (NFLX) registró la segunda pérdida neta de suscriptores de streaming de su historia en el segundo trimestre, aunque las pérdidas netas de 0,9 millones se situaron muy por encima de las previsiones de 2,0 millones de pérdidas. La dirección espera ganar un millón de suscriptores en el tercer trimestre, muy por debajo de nuestra proyección anterior.

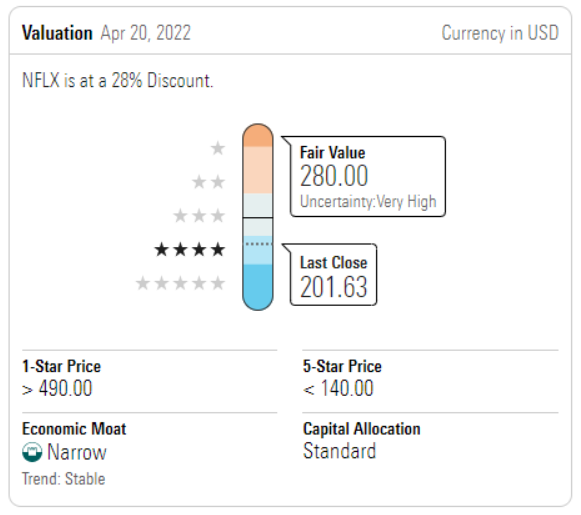

La empresa también tiene previsto probar su modelo con publicidad a principios de 2023 en algunos mercados clave. Seguimos pensando que no es probable que estos planes aparezcan en Estados Unidos a corto plazo, ya que creemos que las ofertas de menor precio se introducirán primero en mercados más pequeños, al igual que los planes con contraseña compartida se están probando en Sudamérica. Mantenemos nuestra estimación de valor razonable de 280 dólares.

La base de streaming de Netflix descendió por segunda vez en su historia (y por segundo trimestre consecutivo), terminando el trimestre con 220,7 millones de suscriptores globales de pago, por debajo de los 221,6 millones del último trimestre y por encima de los 209,2 millones de hace un año.

Las pérdidas netas del segundo trimestre se produjeron en Estados Unidos y Canadá, o UCAN, y en Europa, Oriente Medio y África, mientras que Asia-Pacífico sumó 1,1 millones por segundo trimestre consecutivo. UCAN ha perdido ahora casi 2 millones de suscriptores en 2022, lo que borra con creces los 1,3 millones que añadió en 2021. En los últimos 24 meses, Netflix ha añadido menos de 380.000 suscriptores en su región más grande y rentable.

Los ingresos de 7.800 millones de dólares se vieron afectados por los vientos en contra de las divisas. Los ingresos de UCAN mejoraron un 9% interanual, ya que la subida de precios en 2021 contribuyó a que los ingresos medios por usuario, o ARPU, crecieran un 10% respecto a hace un año, hasta los 15,95 dólares.

Esperamos que el ARPU siga aumentando en el tercer trimestre, ya que la empresa puso en marcha precios más altos para los tres niveles en marzo. Sin embargo, también proyectamos que la región perderá abonados durante el segundo semestre, limitando el crecimiento de los ingresos.

Dada la alta penetración en EE.UU. y el aumento de la competencia, ganar el abonado marginal es cada vez más difícil. En consecuencia, los aumentos de precios pueden ser la única palanca real que queda para aumentar los ingresos en EE.UU., y es probable que nuevos aumentos provoquen un aumento de pérdida de clientes.