Citigroup (C; No Moat) presentó unos excelentes resultados en el segundo trimestre. Los beneficios por acción de 2,19 dólares superaron ampliamente el consenso de FactSet de 1,68 dólares y nuestra propia estimación de 1,82 dólares. Los ingresos de primera línea se situaron en 19.600 millones de dólares, frente a los 18.400 millones de dólares estimados por el consenso, lo que supone un avance relativamente saludable en general.

Los beneficios de Citigroup van a ser bastante desordenados durante un tiempo, y creemos que es más importante ignorar el ruido y centrarse en las operaciones principales, que es, de hecho, como manejamos nuestras proyecciones. Sobre esta base, los resultados sin franquicias estuvieron por encima de nuestras expectativas en cuanto ingresos netos de intereses, y comisiones, y más o menos en línea con nuestras expectativas de gastos.

Como ya hemos mencionado en el pasado, los signos de crecimiento de los saldos de las tarjetas y los signos de crecimiento de las comisiones dentro de las soluciones de tesorería y comercio, y de la banca personal y la gestión de patrimonios serán métricas clave a las que habrá que prestar atención a medida que se desarrolle la presión prevista dentro de la banca de inversión.

El cumplimiento de los objetivos de gastos por parte de la dirección también será clave. Durante el trimestre, los gastos se mantuvieron en la senda prevista y se mantuvieron las previsiones para todo el año. La unidad de soluciones de tesorería y comercio del banco tuvo un rendimiento superior a pesar de las preocupaciones económicas mundiales, ya que los volúmenes aumentaron y la subida de los tipos ayudó a impulsar el crecimiento de los ingresos netos de intereses.

En banca privada y wealth management, los saldos de tarjetas, las adquisiciones de cuentas y los volúmenes de gasto aumentaron en el trimestre. La unidad de patrimonio logró un crecimiento de los ingresos trimestrales sin cambios, a pesar de los vientos en contra derivados de los bajos niveles del mercado.

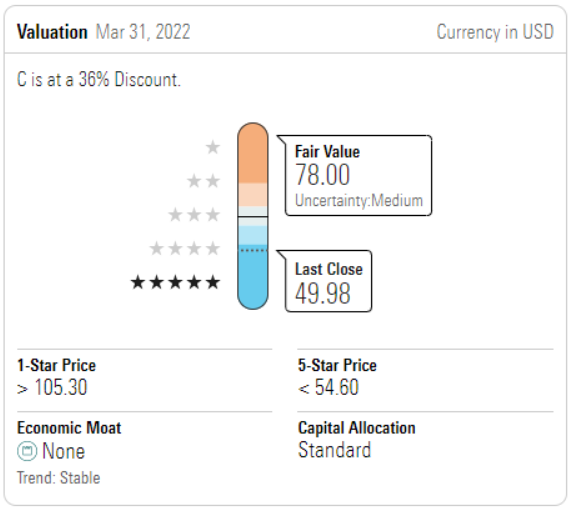

Citigroup fue nuestra principal elección para 2022, y el banco sigue siendo el más infravalorado de nuestra cobertura, incluso después de la gran subida del precio de las acciones del 15 de julio. No tenemos previsto realizar ningún cambio importante en nuestra estimación de valor razonable de 78 dólares, y nuestra tesis se mantiene sin cambios. El banco no será el mejor en términos operativos en comparación con sus homólogos, pero simplemente está demasiado barato, y días como el 15 de julio demuestran que incluso una pizca de impulso positivo conduce a un cierre de esa brecha de valoración.