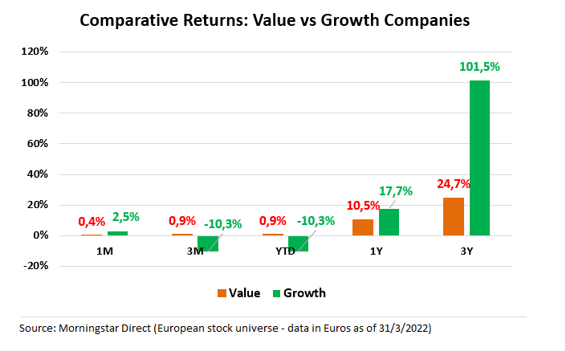

En este mes de marzo el estilo growth se ha recuperado algo de las pérdidas sufridas estos últimos meses e, incluso, ha conseguido rentabilidades por encima del estilo value. Si mezclamos los 3 estilos growth (Large Growth, Mid Growth y Small Growth), la rentabilidad media de este grupo fue del 2,5% en euros en marzo frente aun 0,4% para el grupo value.

Sin embargo, la diferencia entre estos 2 estilos de inversión en el primer trimestre de este año sigue siendo muy a favor del estilo valor: 0,9% en euros frente a una pérdida del 10,3% en euros para el estilo crecimiento.

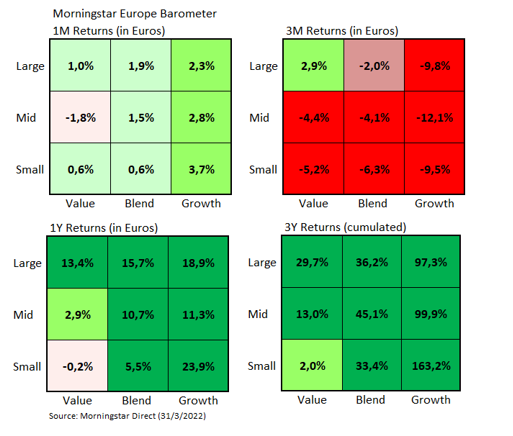

Si nos centramos en el área de grandes compañías, el segmento de Large Growth ganó un 2,3% en este último mes de marzo, mientras que la ganancia del segmento Large Value se quedó en el 1,0%.

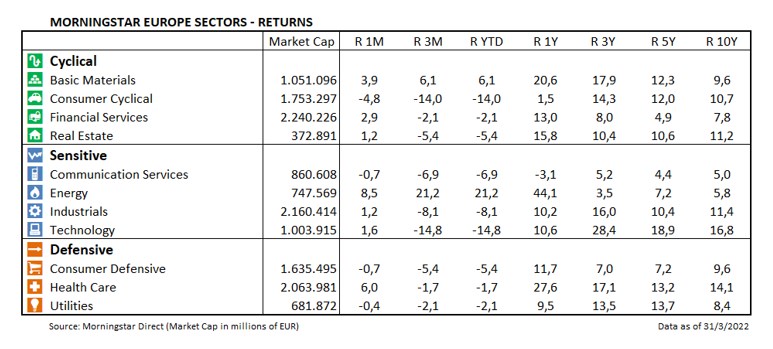

Esta diferencia de rentabilidad se debe en gran medida a diferencias a nivel de sectores. El sector que más se revalorizó en marzo fue el de energía, con una subida del 8,5% en euros. Es también el sector estrella de este primer trimestre, con una ganancia del 21,2% en euros.

En marzo, otro de los sectores destacados fue el de salud, que se revalorizó un 6,0% en euros. Es un sector que es difícil de catalogar en cuanto al estilo de inversión ya que un 40% (en términos de capitalización bursátil) es Large Blend y otro 40% es Large Growth.

Por lo tanto, el sector tiene un claro sesgo hacia el crecimiento que ha beneficiado a este estilo de inversión durante el pasado mes de marzo. Por ejemplo, valores como Novo Nordisk (Large Growth) y AstraZeneca PLC (Large Growth), dos de los valores que más pesan dentro del sector, ganaron un 10,5% y un 10,8% en euros respectivamente el mes pasado. Pero también hay compañías de tipo value dentro del sector, como Bayer, que ganó un 20,6% en euros en ese mismo periodo.

El peor sector del mes de marzo fue el de consumo cíclico, con una caída del 4,8% en euros. Las automovilísticas alemanas empujaron a la baja el resultado del sector. Compañías como Volkswagen AG, Mercedes-Benz Group AG o Bayerische Motoren Werke AG perdieron en torno a un 10% en euros cada una, aunque la empresa de moda española Inditex se dejó nada menos que un 16,2% en euros durante el mes de marzo.

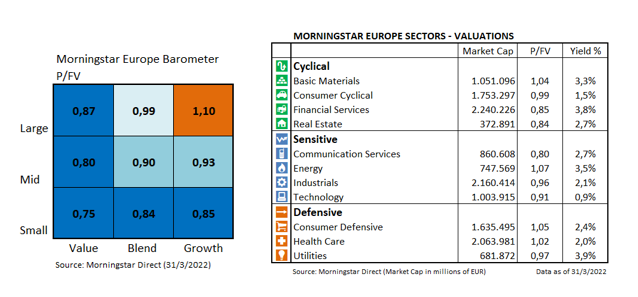

En cuanto a valoraciones, uno puede preguntarse cómo es posible que el segmento Large Growth del Style Box sea tan caro (cotiza con un Price/Fair Value de 1,10 o lo que es lo mismo está un 10% sobrevalorado respecto a nuestras estimaciones) cuando el mercado (medido por el índice Morningstar Europe NR) ha caído un 8% en el primer trimestre. La explicación está en parte en que las grandes firmas de lujo siguen cotizando con unas valoraciones muy altas: LVMH Moet Hennessy Louis Vuitton SE, por ejemplo, cotiza con un P/FV de 1,3 (está un 30% sobrevalorada); L'Oreal SA, con un P/FV de 1,5 y Hermes International SA, con un P/FV de 2,1. Estas 3 empresas de lujo se sitúan entre las 10 empresas de mayor capitalización bursátil dentro del segmento de Large Growth.

Sin embargo, la caída del mercado en este primer trimestre ha abaratado algunos sectores como el financiero o el de servicios de comunicación que cotizan con un P/FV de 0,85 y 0,80 respetivamente.

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí