Las estrategias que invierten en energías alternativas han recaudado unos 10.000 millones de euros en Europa desde principios de año (a 30 de julio). Cada vez son más las personas que quieren utilizar sus inversiones para contribuir a la transición verde, que se ha vuelto aún más urgente tras la alarma lanzada por el Secretario General de la ONU, António Guterres, en la presentación del último informe del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), que habló de un "código rojo" para la humanidad. Pero nuestras elecciones de cartera pueden ser "contaminantes" sin que lo sepamos.

¿Energía limpia?

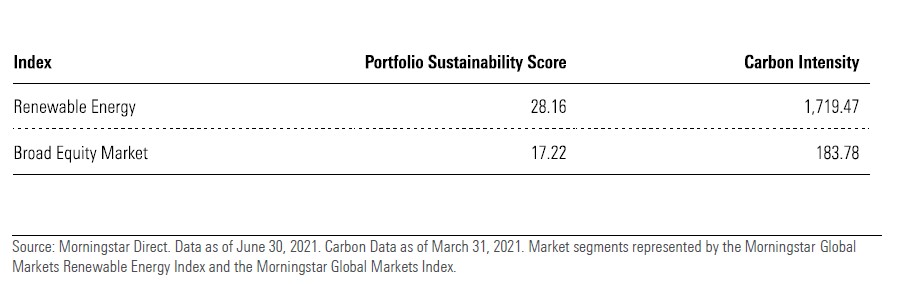

En un reciente estudio, Morningstar ha analizado los riesgos asociados a los factores medioambientales, sociales y de gobernanza (ESG) "ocultos" en las carteras. El análisis reveló que el Índice Morningstar de Mercados Globales de Energías Renovables tiene una intensidad de carbono -calculada como Emisiones Totales (toneladas métricas de CO2)/Ingresos (millones de USD) - que es unas diez veces mayor que el índice de referencia de la renta variable mundial. Esto puede parecer contradictorio, ya que la cesta incluye las industrias de energía eólica, solar y otras energías limpias; así como el sector del transporte ecológico y, en menor medida, las empresas que utilizan predominantemente la energía verde en sus procesos de producción.

El índice de energía renovable también tiene un mayor riesgo ESG que el índice global. Según la definición de Sustainalytics (una empresa del grupo Morningstar), este riesgo se refiere a cuestiones que pueden afectar negativamente a los resultados financieros de una empresa y que no son totalmente gestionados por la dirección de la compañía. En la tabla siguiente, la puntuación de sostenibilidad de la cartera muestra la diferencia de riesgo ESG entre los índices de energías renovables y de renta variable global. Cuanto más bajo sea este valor, menor será el riesgo ESG.

Métricas de carbono y ESG para el índice de energías renovables

La transición ecológica y el caso Tesla

¿Cómo se explica que una cartera compuesta por soluciones para el cambio climático tenga tantos riesgos ESG y esté más "contaminada"?

"Hay varios factores en juego", dice Dan Lefkovitz, estratega de Morningstar Indexes y autor del estudio. "En primer lugar, muchas empresas se dedican tanto a las fuentes fósiles como a las soluciones ecológicas. Por ejemplo, en el segmento de los servicios públicos encontramos a China Power, RWE y AES. En segundo lugar, una empresa puede tener productos y servicios respetuosos con el clima, pero procesos de producción intensivos en carbono, como en el caso de Sunrun, Schweiter Technologies y Nankai Electric Railway.

Un caso aparte es el de Tesla. Sus coches eléctricos no tienen emisiones contaminantes, pero la empresa se enfrenta a otros riesgos ESG, tanto relacionados con las normas laborales como con los productos, especialmente en el ámbito de la conducción autónoma. El gobierno corporativo también es un problema, ya que el consejero delegado, Elon Musk, que posee más del 20% de las acciones, ha hecho declaraciones públicas espinosas y ha utilizado los títulos como garantía de préstamos personales. Los litigios sobre patentes y la regulación que exige la separación de los fabricantes de automóviles y los concesionarios son otro problema para Tesla, que tiene una calificación de riesgo ESG de 2 globos".

¿Qué nos deparará el futuro?

Sin embargo, los inversores no deben sentirse traicionados por las estrategias centradas en las energías alternativas y pensar que se trata de un lavado de cara ecológico. La situación está evolucionando y la regulación, sobre todo en Europa, va a desempeñar un papel importante. Con el paquete "Fit for 55", adoptado a mediados de julio, la Comisión Europea ha propuesto una vía de transformación para cumplir el objetivo de reducir las emisiones netas de gases de efecto invernadero en al menos un 55% de aquí a 2030 (en comparación con los niveles de 1990), un paso clave para lograr la neutralidad del carbono a más tardar en 2050.

Se prevén iniciativas concretas y detalladas, pero tendrán que ser examinadas por el Parlamento Europeo y los Estados miembros antes de convertirse en ley, por lo que aún podrían estar sujetas a cambios. Entre ellas, aumentar el objetivo de las energías renovables en el mix energético del 32% al 40% para el final de la década, reducir las emisiones de los coches en un 55% para 2030 y en un 100% para 2035, y gravar los combustibles en función de su contenido energético y su rendimiento medioambiental, en lugar de por su volumen.

Esto da una clara señal a los inversores de que el marco normativo evolucionará en los próximos 30 años y hace que la normativa medioambiental sea un riesgo financiero material cada vez más importante.

No todas las estrategias de energía limpia son iguales

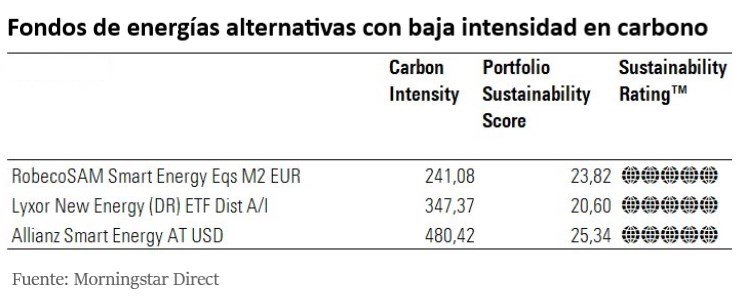

Por último, los inversores deben tener en cuenta que los fondos de inversión en energías limpias tienen diferentes niveles de intensidad de carbono. Entre los que se venden en nuestro país y para los que disponemos de datos, algunos puntúan muy por debajo del índice global de energías renovables de Morningstar, aunque por encima del índice de referencia global de renta variable. Lo mismo ocurre con el riesgo ESG (véase el cuadro).

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)