El comité de renta variable estadounidense de Dodge & Cox, compuesto por nueve miembros, combina inversores veteranos con nuevos talentos. La toma de decisiones colectiva y los cambios de personal graduales y bien programados promueven la consistencia y la estabilidad del equipo a largo plazo. La próxima jubilación del gestor y CIO Charles Pohl encaja en ese enfoque. La firma nombró a un CIO asociado en 2019; anunció la jubilación de Pohl en enero de 2021; y Pohl dejará el cargo en junio de 2022. Además, en enero incorporó al grupo a Karim Fakhry, un veterano de la firma con 16 años de experiencia. De hecho, la gestora posee un profundo grupo de investigación de más de 60 gestores y analistas de renta variable y renta fija. La mayoría de ellos han pasado toda su carrera inmersos en el enfoque de la empresa.

Los analistas de Dodge & Cox realizan una investigación exhaustiva y bottom-up. Buscan oportunidades para ir en contra de la opinión del consenso, pero invierten en empresas que creen que tienen ventajas competitivas, un buen potencial de crecimiento y ejecutivos con talento. Los comités sectoriales examinan las ideas, y un experimentado comité de inversión en renta variable estadounidense, compuesto por nueve miembros, elabora la cartera. Los gestores tratan de adquirir valores a bajo precio, aprovechando a menudo las malas noticias o un entorno económico difícil para iniciar o ampliar posiciones.

Con tantas selecciones a contracorriente, los gestores dan mucho tiempo a las inversiones para que se desarrollen. Prefieren mantener las acciones de tres a cinco años, pero a menudo son más pacientes que eso. Por lo general, los gestores se ciñen a su disciplina de valoración, vendiendo cuando las participaciones se encarecen, los fundamentos se deterioran o surgen mejores oportunidades. Han cometido errores, como apostar por el sector financiero durante la crisis financiera mundial de 2007-09 o por la energía más recientemente, pero han acertado la mayoría de las veces. El equipo también ha mejorado su gestión del riesgo con herramientas internas que ofrecen vistas más sofisticadas de las exposiciones de la cartera.

La selección de valores se basa en la investigación bottom-up de cada empresa. La cartera de 60 a 90 acciones puede concentrarse en unos pocos sectores: En marzo de 2021, el 75% de sus activos estaban en valores financieros, tecnológicos, sanitarios y de servicios de comunicación. Los sectores financiero y energético eran los más sobreponderados en relación con su índice de referencia, el S&P 500.

Dada la atención que presta el equipo a la valoración, la cartera suele parecer barata según las principales métricas. Su ratio precio/beneficio medio de los últimos 12 meses era de casi 20 en marzo, muy por debajo de los 29 del S&P 500 y de los 23 del índice Russell 1000 Value. Muchas de sus apuestas financieras tenían una atractiva relación precio/beneficio a principios de 2021, como Goldman Sachs GS y Capital One, al igual que las participaciones en el sector sanitario, como el fabricante de medicamentos francés Sanofi y la aseguradora sanitaria estadounidense Cigna CI.

Las participaciones en acciones no estadounidenses contribuyen a distinguir este fondo de sus competidores. La cartera suele tener alrededor del 10% de los activos en acciones no estadounidenses; en marzo era del 8,9%. La mayor parte de esa cifra corresponde a ADRs de las grandes empresas farmacéuticas europeas Sanofi, GlaxoSmithKine, Novartis y Roche, pero también incluye una pequeña participación en la empresa japonesa Honda Motor.

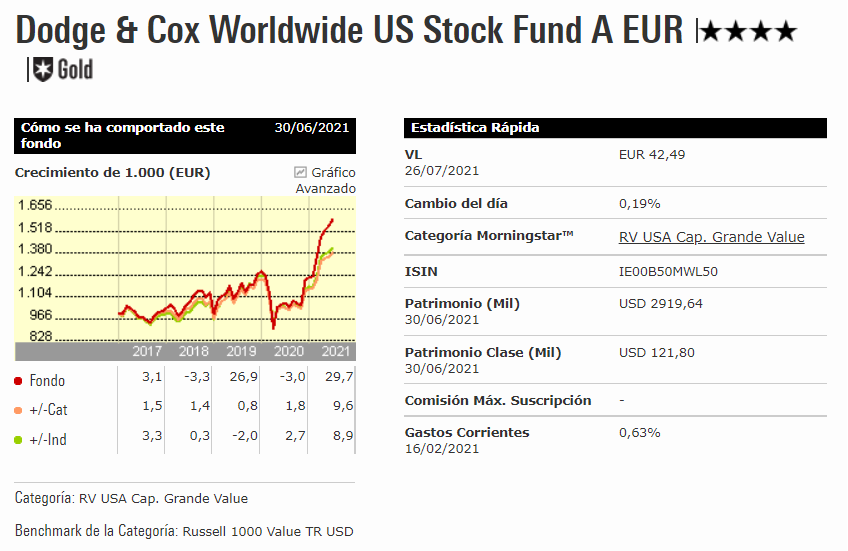

En conjunto, los gestores han manejado este enfoque valiente con maestría. La estrategia tiene un historial de casi 30 años (en la versión vendida en EE.UU.) bajo sus gestores más veteranos, y sus rendimientos hasta mayo de 2021 batieron a casi todos sus competidores de la categoría Morningstar de gran vcapitalización y estilo value y a al S&P 500. Más recientemente, el enfoque de alta convicción demostró su valía durante 2020 y principios de 2021. El inicio de la pandemia afectó a los valores financieros y energéticos de la cartera, pero los gestores se mantuvieron o incluso añadieron en la debilidad.