El RobecoSAM Smart Energy Equities limitó la entrada de nuevos partícipes (soft close) el pasado mes de abril tras las fuertes entradas en 2020 y principios de 2021. A pesar del aumento del patrimonio, mantenemos nuestra convicción en su capacidad de generación de alfa. Su Morningstar Analyst Rating se mantiene en Silver para todas las clases de acciones.

El fondo está gestionado por Thiemo Lang desde julio de 2007. Sus 14 años al frente del fondo le convierten en uno de los gestores más veteranos dentro de la categoría Morningstar de renta variable de energía alternativa. Cuenta con una amplia experiencia que se remonta a 1999. Tras una reorganización de la organización de inversiones de RobecoSAM en 2018, recibe el apoyo de dos analistas de investigación de renta variable dedicados, en lugar de un grupo de analistas centralizado como antes. Tenemos una buena opinión de Lang, pero la carga de trabajo del equipo es un punto de vigilancia después de que Lang iniciara responsabilidades en un segundo fondo en 2018, el RobecoSAM Smart Mobility.

El proceso de esta estrategia orientada hacia la calidad está bien definido y estructurado, sin llegar a ser restrictivo. El universo de inversión, que es revisado constantemente por el gestor y los analistas de apoyo, se divide en cuatro segmentos. El universo temático total comprende aproximadamente 240 compañías repartidas entre los temas de energías renovables, distribución de energía, eficiencia energética y gestión de la energía. Estas temáticas son a largo plazo, pero no son estáticas. El análisis a nivel de empresa tiene como objetivo identificar compañías de valor atractivo con fuertes perspectivas de crecimiento y liderazgo tecnológico.

Se hace gran hincapié en la evaluación cualitativa de una empresa, incluido el modelo de negocio, el sector, la posición competitiva y la salud financiera. El concepto de beneficio económico/valor añadido es la métrica preferida del equipo. Aunque el gestor toma en consideración la valoración y ha sido disciplinado en el pasado, tampoco busca los valores baratos per se, ya que el potencial de crecimiento también es importante.

Tras el fuerte crecimiento de los activos durante 2020 y principios de 2021, Robeco cerró parcialmente este fondo en abril de 2021 e indicó que se cerrará definitivamente cuando el fondo alcance los 4.000 millones de euros en activos. Esta es una medida prudente, y no esperamos un impacto adverso de la mayor base de activos en la capacidad de generación de alfa de la estrategia.

Los activos del fondo se multiplicaron por más de cuatro a lo largo de 2020 y los tres primeros meses de 2021, pero Thiemo Lang mantuvo intactas las características más importantes de la cartera. Los niveles de concentración cambiaron ligeramente, pero en general se mantuvieron bastante iguales. El número de valores dentro de la cartera aumentó durante el cuarto trimestre de 2020 hasta 67, frente a aproximadamente 60 de febrero de 2021.

La concentración de las 10 mayores posiciones se sitúa en el extremo inferior de su rango histórico, pero con un 35% invertido en sus 10 mayores participaciones, la concentración de la cartera sigue estando muy por encima de la media de la categoría del 20%.

Del mismo modo, la estrategia ha mantenido su inclinación hacia las empresas de mediana y pequeña capitalización, con un 61% de los activos invertidos en este segmento de capitalización del mercado, frente al 52% para la media de la categoría. No obstante, observamos que últimamente se ha orientado más hacia las empresas de mediana y pequeña capitalización comparado con su exposición histórica.

El perfil de liquidez de la cartera se ha deteriorado un poco, pero según nuestras métricas Lang debería ser capaz de hacer frente a posibles grandes salidas en el futuro. Al igual que en los últimos años, la cartera ha mantenido su amplia y distintiva sobreponderación en el sector tecnológico. En febrero de 2021, tenía alrededor del 57% de los activos invertidos en este espacio, mientras que la media de su categoría tiene una asignación del 36% al sector. Las asignaciones de la estrategia hacia los sectores industrial y de servicios públicos se mantuvieron sustancialmente más bajas.

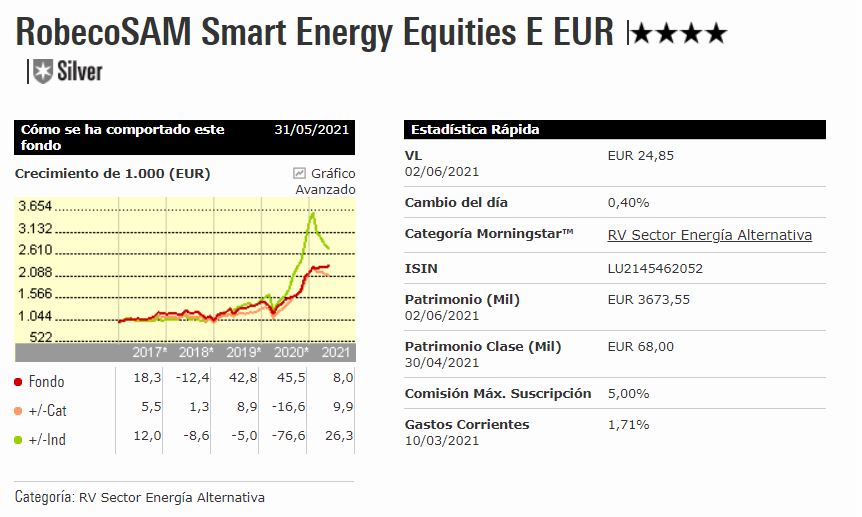

A pesar de los resultados inferiores a los de la media de la categoría de renta variable sector energía alternativa y del índice de referencia, el S&P Global Clean Energy, el historial a largo plazo del fondo sigue siendo impresionante. Bajo la gestión de Lang, desde julio de 2007 hasta marzo de 2021, la clase de acciones limpias F EUR obtuvo una rentabilidad media anual del 7,2%, frente a la rentabilidad anual del 3,2% de la media de la categoría y el 2,3% negativo del índice de referencia.