Unos bonos poco fiables

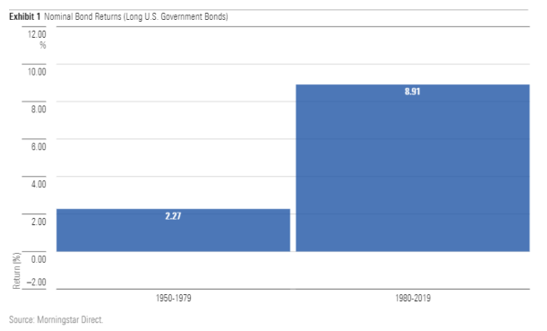

La historia de 70 años de los rendimientos de los bonos estadounidenses puede resumirse en tres palabras: malo, y luego bueno. Desde 1950 hasta principios de la década de 1980, era mejor evitar los bonos. Desde entonces, han sido extraordinarios. El hecho de que los rendimientos de los bonos hayan sido buenos y malos puede verse en el siguiente gráfico, que muestra la rentabilidad anualizada de los bonos del Estado a largo plazo durante las tres décadas que van de 1950 a 1979, y luego durante los siguientes 40 años, hasta 2019. La discrepancia es notable.

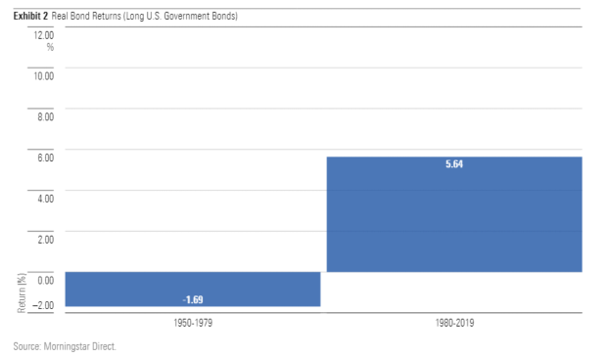

El ajuste de la inflación no altera la conclusión, sino que la exacerba. No sólo la inflación fue mayor en el primer período que en el segundo, sino que la tasa de inflación también superó los rendimientos de los bonos largos, lo que significa que en términos reales los bonos largos fueron perdedores. Cuanto más tiempo los mantuvieran los inversores, más pobres han sido.

Al anualizar los resultados, el gráfico subestima el contraste. Las cifras compuestas cuentan la verdadera historia (por así decirlo). En 1950, la colocación de 10.000 dólares en bonos del Estado a largo plazo sólo dio 6.000 dólares en las tres décadas siguientes, después de considerar la inflación. En cambio, los que invirtieron 10.000 dólares en esos mismos valores en 1980 aumentaron su participación hasta casi 90.000 dólares durante los siguientes 40 años. Para una generación, los bonos largos significaron penuria. Para la siguiente, significaron prosperidad.

Cambio de actitudes

Los bonos se comportaron de forma diferente porque los inversores cambiaron. En 1950, los estadounidenses necesitaban poco estímulo para comprar bonos de alta calidad, que se habían beneficiado durante la Gran Depresión mientras las acciones se hundían. En consecuencia, los inversores estaban dispuestos a aceptar unos modestos rendimientos del 2% en los bonos largos, a pesar de que la inflación había alcanzado una media del 5,5% durante la década anterior. El negocio no era atractivo, pero tampoco lo eran las acciones, y el efectivo pagaba un 1%. ¿Dónde más se podía ir?

En 1980, el atractivo de los bonos se había desvanecido. Treinta años de pérdidas le hacen eso a una clase de activos. Además, las acciones habían empezado a tener mejor aspecto. Aunque la renta variable también había sufrido durante la década de 1970, había superado a los bonos, al igual que en las dos décadas anteriores. Por tanto, los inversores exigían más a los bonos. Ya no se conformaban con rendimientos del 2%. Los bonos a largo plazo tenían que ofrecer más. Cuando terminó la década de 1970, el rendimiento de los bonos del Tesoro a 30 años era del 10,3%.

Ahora se ha completado el viaje de ida y vuelta. El rendimiento de los bonos vuelve a estar en el 2%. Gran parte de ese descenso es atribuible a la reducción de las expectativas de inflación. Sin embargo, el rendimiento de los bonos a largo plazo ha caído aún más que esas expectativas. La inflación proyectada para los próximos 30 años, obtenida comparando el rendimiento de los bonos del Tesoro convencionales con el de los bonos indexados a la inflación, es del 2,3%, superior al rendimiento de los bonos a 30 años. Una vez más, es probable que los inversores pierdan con los bonos largos.

Unas acciones fiables

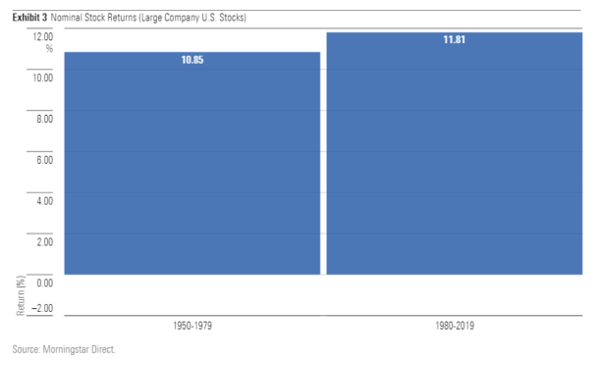

La historia del mercado de valores es muy diferente a la de los bonos. En el caso de la renta variable, sólo ha habido un único régimen (desde la Gran Depresión). Tuvieron una buena rentabilidad antes de 1980, y luego tuvieron una buena rentabilidad después de 1980. A diferencia de lo que ocurre con los bonos, dividir las rentabilidades de la renta variable en los dos períodos no ofrece ninguna información nueva.

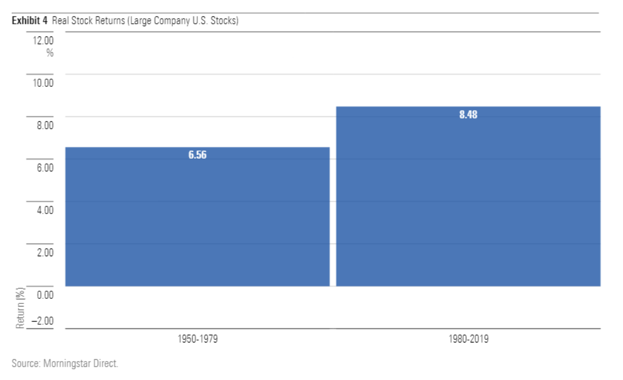

Si se ajusta el cálculo para tener en cuenta la inflación, se produce una diferencia, ya que el segundo periodo supera al primero en 190 puntos básicos anuales, pero el margen sigue siendo insignificante. Mientras que los bonos largos se comportaron de forma diferente durante las dos épocas, las ganancias de la renta variable después de la inflación sólo variaron moderadamente.

Tal consistencia puede llevar a pensar que las rentabilidades de las acciones son inevitables. En el caso de los bonos, un periodo no se parece mucho a otro. No así con las acciones. Durante 70 años, los rendimientos de la renta variable se han mantenido a flote, volviendo a la media tras breves caídas. La lección para los inversores ha sido no preocuparse por los contratiempos, porque rápidamente las acciones reanudarán su marcha hacia adelante.

Los pesimistas

Muchos, por supuesto, han argumentado lo contrario, afirmando que, aunque las acciones se habían comportado bien anteriormente, se habían acabado. Los cadáveres de estos pronosticadores están tirados en la calle (en sentido figurado, por supuesto; afortunadamente para los estrategas bursátiles, hacer pronósticos incorrectos no pone la vida de uno en peligro). Hasta la fecha, ninguna de sus afirmaciones se ha hecho realidad:

1) Bajo rentabilidad de las acciones. Hace tiempo, los observadores del mercado sostenían que la rentabilidad por dividendos de las acciones debería superar los rendimientos del Tesoro para compensar el mayor riesgo de las acciones. Cuando esa línea se cruzó por fin en 1959, advirtieron que las acciones se habían sobrevalorado. Parece que no es así.

2) Ratios CAPE elevados. La ratio precio/beneficio ajustada cíclicamente de Robert Shiller intenta poner en contexto las valoraciones actuales del mercado de valores. Cuando lanzó la medida en 1996, Shiller planteó la hipótesis de que una ratio CAPE elevada implicaba una reducción de las rentabilidades bursátiles futuras, mientras que una ratio deprimida probablemente conduciría a sólidos resultados. Sin embargo, salvo breves excepciones, el CAPE ha superado su norma histórica desde la introducción de Shiller. El mercado de valores prácticamente no lo ha notado.

3) La manipulación de la Reserva Federal. Durante décadas, los críticos han afirmado que las tácticas intervencionistas de la Reserva Federal han apuntalado artificialmente los precios de las acciones, lo que en algún momento llevaría a un día de ajuste de cuentas cuando el castillo de naipes de la Fed se derrumbe. Hasta ahora, el castillo sigue intacto. Tales fracasos me han llevado a desconfiar de las predicciones sobre futuros problemas bursátiles.

4) La nueva normalidad. El término inventado por Bill Gross, de Pimco, para describir los mercados de inversión después de la crisis financiera mundial de 2008 hizo precisamente eso. Sin embargo, fue más memorable que preciso. Cuando Gross acuñó la frase, explicó que la rentabilidad tanto de los bonos como de las acciones rondaría el 3%. Esto último, obviamente, no ha ocurrido.

Conclusión

Los inversores en bonos han aceptado un menor rendimiento futuro. No recibirán lo que los bonos han rentado en los últimos 40 años y seguramente deben saberlo. En el caso de las acciones, la evidencia es menor. Sin embargo, hay que admitir que, si los inversores en renta fija están dispuestos a conformarse con menos, es posible que los accionistas de renta variable también lo estén. No hay pruebas, pero la sospecha está ahí.