En nuestro reciente examen de las correlaciones entre clases de activos, descubrimos que las correlaciones de los cinco principales perfiles de factores -valor, pequeña capitalización, momentum, calidad y baja volatilidad- son todas relativamente altas, pero sigue habiendo razones para diversificar por factores.

Los perfiles de los factores son otra forma de medir los factores subyacentes que contribuyen a la rentabilidad de los mercados de renta variable. Desde la década de los 90, los gestores de activos y otros investigadores han dedicado un esfuerzo considerable en tratar de identificar características adicionales más allá de las métricas tradicionales como el sector, la capitalización del mercado y el valor/crecimiento, que ayuden a explicar los estilos de gestión de las inversiones y las diferencias de rendimiento resultantes. En teoría, cada factor debería tener su propio conjunto de características de rentabilidad y triunfar o fracasar en diferentes tipos de entornos de mercado.

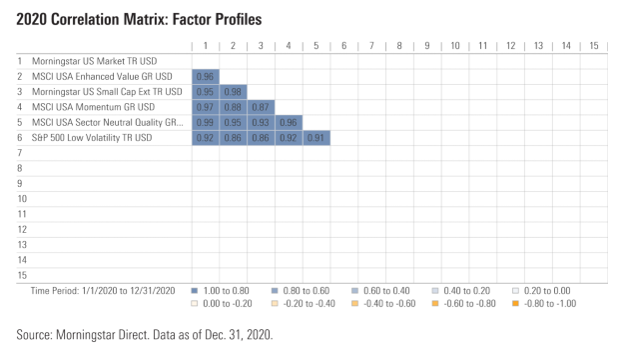

Correlaciones de 2020 para los perfiles de los factores

Sin embargo, a principios de 2020, los cinco factores principales sufrieron pérdidas de al menos un 30%. Llos valores de calidad y los impulsados por el momentum resistieron ligeramente mejor, mientras que los de pequeña capitalización y los orientados al valor sufrieron las mayores pérdidas.

Sorprendentemente, el índice de referencia de baja volatilidad perdió más, de media, que el índice Morningstar US Market. Muchos valores de baja volatilidad también tienen dividendos superiores a la media, que sufrieron grandes pérdidas durante la crisis. El índice de referencia también quedó rezagado debido a su menor ponderación en valores tecnológicos, que siguieron obteniendo resultados superiores.

Para el conjunto del 2020, las correlaciones cayeron en un rango bastante estrecho. El factor de calidad mostró la mayor correlación con el mercado de renta variable en general, seguido por el momentum, el valor y la pequeña capitalización. El factor de baja volatilidad sigue mostrando una correlación de 0,92 con el índice Morningstar US Market.

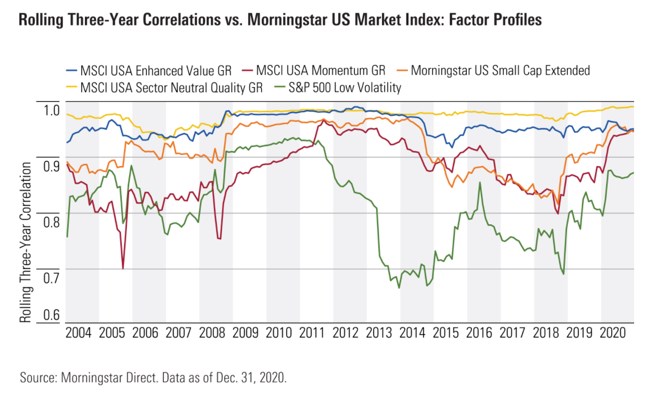

Tendencias a largo plazo de los perfiles de los factores

Estos patrones son generalmente consistentes con los patrones mostrados durante períodos más largos, con la calidad mostrando la mayor correlación con el mercado de valores más amplio y la baja volatilidad la correlación más débil. Sin embargo, con el paso del tiempo, las correlaciones de los cinco índices de factores han tendido generalmente al alza, como se muestra en el siguiente gráfico. Al estar la rentabilidad más en línea con el mercado en general, las correlaciones entre los índices de referencia de los factores también han convergido. Ahora que los factores son tan ampliamente estudiados y adoptados por los gestores de activos, una posible causa de esta convergencia podría ser que tantos inversores están siguiendo los mismos factores que su rentabilidad se ha vuelto cada vez menos discreto.

Implicaciones para las carteras

Una tendencia general al alza de las correlaciones ha reducido el valor de diversificación de los perfiles de los factores. Sin embargo, la correlación sólo mide la dirección de las rentabilidades, no la magnitud. Por lo tanto, los índices de perfiles de factores pueden seguir arrojando luz sobre las diferencias de rendimiento, y diferentes factores podrían seguir mostrando rendimientos más altos o más bajos en diferentes situaciones de mercados.