En nuestro examen de las correlaciones entre clases de activos, encontramos que las correlaciones de las nueve casillas del Style Box de Morningstar frente al mercado de renta variable en general son todas relativamente altas, pero sigue habiendo razones para diversificar por estilos de inversión.

La exposición a la renta variable estadounidense puede segmentarse a grandes rasgos por capitalización bursátil (pequeña, mediana y grande) y estilo (valor frente a crecimiento), tal y como se representa en el Style Box. Las correlaciones dentro de los grupos de renta variable estadounidense tienden a ser bastante elevadas, aunque los valores de pequeña capitalización suelen tener las correlaciones más bajas con el mercado general.

Las nueve casillas resultantes van desde los extremos relativos del Large Growth al Small Value. La divergencia entre estas dos partes del cuadro de estilos muestra la brecha de rentabilidad que existe desde hace tiempo entre el valor y el crecimiento, por un lado, y los valores de gran y pequeña capitalización, por otro. El Morningstar US Large Cap Broad Growth Index ganó un 16,6% anualizado en dólares estadounidenses durante los 10 años hasta febrero de 2021, 7,5 puntos porcentuales más que el Morningstar US Small Value Index, que obtuvo la menor rentabilidad de las nueve casillas del Style Box.

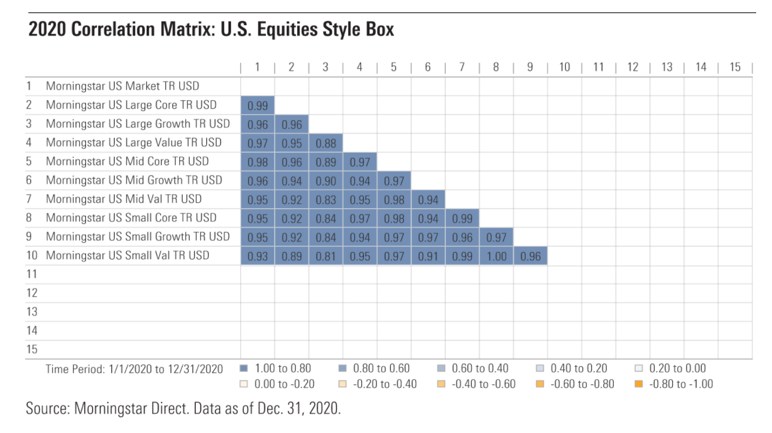

Correlaciones de 2020 para el Style Box

Lo que más llamó la atención durante el mercado bajista del primer trimestre de 2020 fue la combinación de altas correlaciones en todos los ámbitos con el amplio índice Morningstar US Market y la enorme divergencia en las rentabilidades. El índice Morningstar US Large Cap Growth fue el que mejor se comportó en términos relativos, cayendo un 30,4% en USD.

Esta cifra fue más de 17 puntos porcentuales mejor que el desplome del 47,7% del índice Morningstar US Small Value. Incluso dentro de los valores de pequeña capitalización, los valores de crecimiento fueron más de 12 puntos porcentuales mejores que los de valor durante el breve mercado bajista. La conclusión es que una alta correlación no es una equivalencia cuando se trata de rentabilidades.

Al observar las correlaciones cruzadas para todo el año 2020, surge otra paradoja. Mientras que las nueve cajas de estilo mostraron correlaciones bastante altas con el índice Morningstar US Market (el small value fue el más bajo, con 0,93), las correlaciones entre las cajas de estilo individuales fueron a veces mucho más bajas. Una vez más, el Large Growth y el Small Value proporcionan la mejor yuxtaposición. En el año 2020, los índices Morningstar US Large Growth y Morningstar US Small Value tenían una correlación de sólo 0,81. Esto sigue siendo bastante alto en términos absolutos, pero es mucho más bajo que la correlación de cualquiera de ellos con el mercado estadounidense en general.

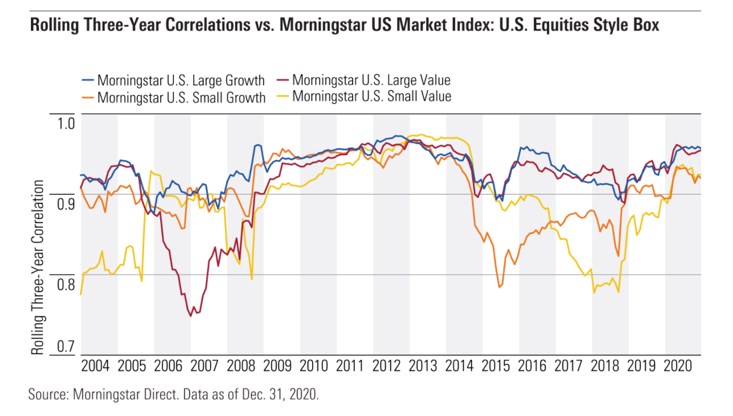

Tendencias de correlación a largo plazo

La única divergencia con respecto a las tendencias actuales se produjo entre 2015 y 2018, cuando los valores de pequeña capitalización se desvincularon del índice Morningstar US Market en mayor medida. Desde octubre de 2015 hasta septiembre de 2018, la correlación del Morningstar US Small Value Index cayó hasta el 0,78. El Morningstar US Small Growth Index cayó hasta el 0,82 durante el mismo periodo.

Implicaciones para las carteras

Estos resultados refuerzan la importancia de una amplia diversificación. Mientras que las nueve cajas de estilo tendieron a tener altas correlaciones con el índice Morningstar US Market, hubo una marcada divergencia en las rentabilidades de todo el grupo. Por lo tanto, no es sorprendente que, para obtener la rentabilidad del mercado, uno tenga que poseer el mercado. Por ejemplo, se habría pagado un alto precio -tanto en las subidas como en las bajadas- por sobreponderar el valor a expensas del crecimiento.

Del mismo modo, se podría pagar una penalización similar por sobreponderar el crecimiento en relación con el valor en el futuro. De hecho, las compañías de valor se comportaron mucho mejor que las de crecimiento durante el cuarto trimestre de 2020 y el primer trimestre de 2021. Aunque el value ha tenido históricamente mejores resultados durante las recuperaciones económicas, el tiempo dirá si este es un cambio de largo plazo en el liderazgo del mercado.

Además, cualquiera que posea un fondo dedicado al Large Growth probablemente haya disfrutado de fantásticas ganancias. Pero después de años de rendimiento superior, estos inversores podrían querer diversificar su exposición, bien recortando su posición o bien añadiendo una posición de small value como complemento.