El ganador de nuestra encuesta de la semana pasada fue Tesla.

Tesla ha anunciado unos resultados trimestrales récord el 26 de abril, con un beneficio por acción diluido ajustado de 0,93 dólares (el consenso era de 0,79 dólares), unas cuatro veces mayor en términos interanuales respecto al primer trimestre de 2020 y un 16% más respecto al cuarto trimestre de 2020.

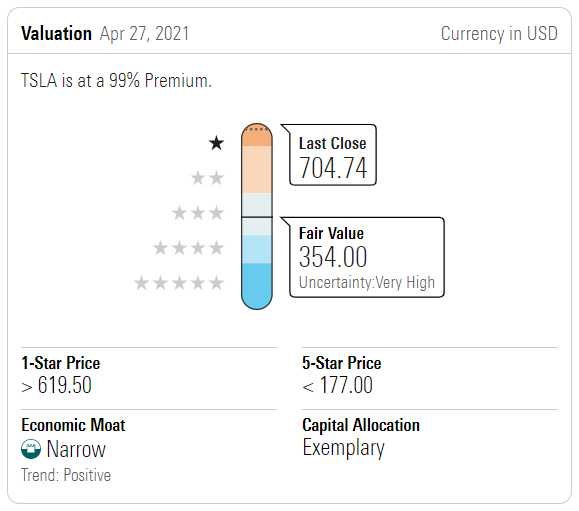

Hemos aumentado nuestra estimación de valor razonable a 354 dólares desde 340 dólares. Los ingresos aumentaron un 74% interanual, pero cayeron un 3,3% respecto al trimestre anterior debido a que las entregas combinadas del Model S y el Model X cayeron un 83% a medida que la empresa realiza la transición de esos vehículos a los modelos de nueva generación que llegarán en el segundo y tercer trimestre, respectivamente. Sin embargo, las entregas totales siguieron marcando récord gracias al crecimiento secuencial del 13,1% en las ventas combinadas del Model 3 y el Model Y. Seguimos pensando que las entregas totales en 2021 serán de 800.000 unidades, ya que la demanda sigue siendo fuerte, el S y el X deberían impulsar el crecimiento a finales de este año, y la dirección ha comentado de combatir la escasez de semiconductores encontrando rápidamente nuevos microcontroladores y desarrollando nuevo firmware para los chips fabricados por nuevos proveedores.

Tesla tiene la oportunidad de ser la empresa de vehículos eléctricos dominante a largo plazo y es un actor líder en el sector de los vehículos autónomos, así como una empresa de energía sostenible integrada verticalmente con productos de generación y almacenamiento de energía, pero vemos que se avecina una inmensa competencia en esta década.

Los planes de producto de Tesla por ahora no significan un vehículo eléctrico para cada consumidor que quiera uno, porque los precios son demasiado altos. El crossover Model X, lanzado a finales de 2015, parte de unos precios de unos 90.000 dólares, el precio de partida del sedán Model S es de 79.990 dólares, el sedán Model 3 comienza en 38.990 dólares y el crossover Model Y comienza en unos 51.000 dólares. Los clientes de Tesla en EE.UU. ya no reciben el crédito fiscal federal, aunque el presidente Joe Biden podría cambiar esta situación.

Las gigafábricas de Tesla podrían convertirse en terafábricas, ya que Tesla pretende aumentar su capacidad de celdas a 3 teravatios-hora para 2030 desde los 0,1 teravatios-hora de 2019. Una nueva fábrica en Shanghái, de propiedad exclusiva de Tesla, abrió sus puertas a finales de 2019 con capacidad a partir de la primavera de 2021 para un total de 450.000 vehículos Model 3 y Model Y. La Gigafactoría de Berlín para el Modelo Y está en construcción hasta 2021, al igual que una planta de Texas para el Cybertruck y el Y. La capacidad global de vehículos de Tesla a partir de abril de 2021 es de unos 1,05 millones, pero debería seguir creciendo rápidamente. Tesla vendió unos 500.000 vehículos en todo el mundo en 2020 y para 2030, o antes, el consejero delegado, Elon Musk, tiene como objetivo un volumen anual de 20 millones, aproximadamente el doble que Toyota y el Grupo VW. Creemos que aún faltan años para la adopción masiva de vehículos eléctricos puros, pero Tesla es el líder en este ámbito.

Tesla tendrá problemas de crecimiento, recesiones por las que luchar antes de alcanzar un volumen de mercado masivo, más competencia, y necesita pagar su deuda, lo que creemos que puede hacer fácilmente gracias a los más de 17.000 millones de dólares de efectivo a 31 de marzo. Es importante mantener el bombo de Tesla en perspectiva en relación con la limitada, aunque ahora creciente, capacidad de producción de la empresa. La misión de Tesla es hacer que los vehículos eléctricos sean cada vez más asequibles, lo que significa que deben entrar en funcionamiento más plantas de ensamblaje para lograr un volumen anual de entrega de millones de unidades. Esta expansión costará miles de millones al año en gastos de capital e investigación y desarrollo, y será necesaria incluso en los momentos de recesión del ciclo económico.

Ventaja competitiva

Nuestra mejora de la ventaja competitiva de Tesla en octubre de 2020 procede de dos de nuestras cinco fuentes de moat, los activos intangibles y la ventaja de costes. No es probable que el caché de la marca Tesla se vea afectado en un futuro próximo por la entrada de otros fabricantes de automóviles en el espacio de los vehículos eléctricos de batería, o BEV, porque esperamos que Tesla siga innovando para mantenerse por delante de sus competidores nuevos y establecidos.

Creemos que el programa de conducción autónoma de Tesla también está muy por delante de muchos otros fabricantes de automóviles. Creemos que Musk fue muy inteligente no sólo al diseñar un coche de gran aspecto, sino también al hacer que Tesla vendiera inmediatamente vehículos a un precio superior. Esto creó una tremenda publicidad en los medios de comunicación para Tesla más allá de sus clientes, lo que creemos que creó un efecto de halo para la demanda del Model 3 y el Model Y cuando se presentaron, así como para el Cybertruck, que creemos que es feo pero esa fealdad es irónicamente parte de su atractivo.

Creemos que, si Tesla hubiera empezado con un vehículo para el mercado de masas, probablemente habría fracasado, ya que muy poca gente habría conocido el coche y estaría dispuesta a pagar por la marca. También creemos que Tesla se beneficia de la ventaja de ser la primera empresa en fabricar vehículos eléctricos, lo que le permite construir fábricas y vehículos desde cero y crear procesos que los fabricantes de automóviles tradicionales probablemente no podrán igualar.

La posibilidad de reducir los costes de las celdas de las baterías en un 56%, como se indicó en el Battery Day de septiembre de 2020 de la empresa, sugiere una ventaja de costes que los fabricantes de automóviles tradicionales podrían tardar años en alcanzar, o tal vez nunca alcancen, ya que no querrán construir muchas fábricas nuevas desde cero, como está haciendo Tesla.

Los fabricantes de automóviles tradicionales están pasando gradualmente de la combustión interna a la producción de vehículos eléctricos, pero pensamos que seguirán cargando con los costes de los motores de combustión interna y los costes de personal durante mucho tiempo. Nuestras previsiones de rentabilidad del capital invertido en Tesla están muy por encima de nuestro coste medio ponderado del capital, incluso en nuestro escenario bajista.

Riesgos e Incertidumbre

Invertir en Tesla conlleva enormes incertidumbres debido al futuro de los vehículos eléctricos y el almacenamiento de energía. En una recesión, los inversores podrían no querer mantener las acciones de una empresa cuya historia no se desarrollará hasta la próxima década, o Tesla podría no conseguir capital cuando lo necesite. Hasta que un vehículo eléctrico mucho más barato que el Model 3 salga a la venta en volumen masivo, no hay manera de saber con seguridad si los consumidores están dispuestos a cambiar a un vehículo eléctrico y lidiar con la ansiedad de la autonomía y los tiempos de carga más largos en comparación con el uso de una gasolinera.

Tesla está librando una batalla estado por estado para que sus tiendas sigan siendo propiedad de la fábrica en lugar de franquicias, lo que aumenta el riesgo legal para Tesla y podría frenar su crecimiento algún día. Otros fabricantes de automóviles están entrando en el espacio de los eléctricos y la escasez de chips se cierne sobre 2021.

Si el crecimiento de la empresa se detiene o revierte, esperaríamos una fuerte caída del precio de las acciones porque las expectativas actuales para Tesla son inmensas, en nuestra opinión. Con una empresa joven y en crecimiento, siempre hay más riesgo de diluir a los accionistas o de asumir demasiada deuda para financiar el crecimiento. Tesla también tiene riesgo de concentración de clientes, ya que Estados Unidos y China constituyen alrededor del 69% de los ingresos de 2020, frente al 56% de 2015.

Tesla tiene muchos problemas ESG en los que pensar, siendo el más significativo para nosotros lo que vemos como un enorme riesgo de persona clave en la figura de Elon Musk. Creemos que Musk estará vinculado a Tesla durante el resto de su vida, pero si se produjera una salida repentina, vemos que las acciones de Tesla corren el riesgo de sufrir un grave descenso.

Musk también posee alrededor del 21% de las acciones de Tesla y las utiliza como garantía para préstamos personales, lo que aumenta el riesgo de una gran venta en caso de que necesite vender acciones para pagar la deuda. Como nota positiva, la misión de Tesla de salvar el mundo a través de la energía sostenible la hace atractiva para los inversores centrados en ESG. Musk tiene prohibido ocupar el cargo de presidente durante tres años tras un acuerdo de 2018 con la SEC sobre una demanda civil por fraude de valores.

Asignación del Capital

Nos preocupa mucho menos que en el pasado la capacidad de Tesla para atender el servicio de la deuda. Tres ofertas de acciones en 2020 recaudaron 12.300 millones de dólares, lo que permitió que el efectivo a finales de 2020 alcanzara los 19.400 millones de dólares, aunque se redujo a 17.100 millones a 31 de marzo debido a la reducción de la deuda y a las compras de bitcoins. Esta liquidez, nuestras previsiones de una buena rentabilidad del capital invertido a largo plazo y lo que consideramos que Tesla, por ahora, tiene prácticamente un cheque en blanco para emitir más acciones cuando quiera sin que el mercado castigue las acciones por la dilución, significa que no estamos preocupados por los vencimientos de la deuda.

Un nuevo elemento de inversión se produjo en 2021, cuando Tesla reveló que en enero de 2021 compró 1.500 millones de dólares de bitcoin. Las normas contables hacen que Tesla registre el bitcoin como un activo intangible para que no haya volatilidad por los ajustes trimestrales no monetarios a precio de mercado, pero la norma también significa que Tesla no puede anotar la participación, sólo puede anotarla si se considera deteriorada. Vemos una enorme incertidumbre en torno al futuro del bitcoin, por lo que el riesgo de deterioro es real en nuestra opinión, aunque creemos que la salud financiera de Tesla puede absorber fácilmente cualquier pérdida. A finales de febrero, estimamos que la participación original de Tesla de 1.500 millones de dólares generaba un beneficio no realizado de unos 855 millones de dólares, aunque una pequeña venta en el primer trimestre eleva su participación en el balance al 31 de marzo a 1.330 millones de dólares.

Sin embargo, vemos un aspecto hipócrita en la compra de bitcoin por parte de Tesla, ya que la minería de bitcoin requiere grandes cantidades de consumo de energía, lo que parece contrario a la misión de Tesla. Tesla también recibió 1.580 millones de dólares en ingresos por la venta de créditos de emisiones en 2020, por lo que poner casi la misma cantidad en bitcoin no encaja bien con la imagen medioambiental de Tesla, en nuestra opinión, aunque no esperamos que los consumidores rechacen a Tesla en respuesta. En febrero de 2021, la BBC informó de una investigación de la Universidad de Cambridge según la cual el bitcoin consume 121,4 TWh al año de electricidad, lo que es más que la nación de Argentina, y si el bitcoin fuera un país su consumo estaría entre las 30 primeras naciones del mundo. Por ejemplo, el consumo anual de electricidad en Estados Unidos es de unos 4.000 TWh.