El cambio climático no es una broma. Supone un riesgo importante para muchas empresas. No es de extrañar que las tecnologías más ecológicas y las energías renovables se desarrollen a un ritmo constante. En todo el mundo, los consumidores, los responsables políticos y los inversores presionan a las empresas para que reduzcan su huella de carbono. El cambio social que implica el carbono afectará a las empresas desde el punto de vista financiero; por lo tanto, la eficacia con la que las empresas puedan ajustar sus operaciones y productos a la economía del futuro determinará cuáles sobrevivirán y prosperarán.

Para encontrar empresas que puedan competir con éxito en la transición hacia una economía baja en carbono, nos basamos en la evaluación del riesgo de carbono de Sustainalytics, la misma que está detrás de nuestras métricas de carbono Morningstar para fondos. La valoración mide la vulnerabilidad de una empresa en la transición hacia una economía basada en los combustibles fósiles.

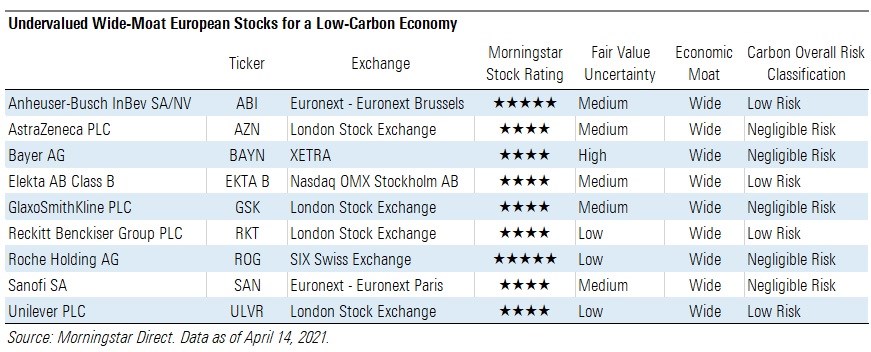

En concreto, hemos seleccionado valores europeos cubiertos por nuestro equipo de analistas de acciones que presentaran al mismo tiempo un Wide Economic Moat (ventaja competitivas amplia) y una tendencia de moat estable o positiva, una calificación de valores Morningstar de 4 o 5 estrellas, y una clasificación de riesgo global de carbono de Insignificante o Baja.

En otras palabras, buscamos empresas europeas con una sólida ventaja competitiva, muy bien posicionadas para una economía baja en carbono y que actualmente cotizan en un rango de compra. Encontramos 9 de ellas.

Echemos un vistazo a dos de las compañías de la lista que tienen una calificación de 5 estrellas Morningstar.

Anheuser-Busch InBev SA/NV

En nuestra opinión, AB InBev tiene una de las ventajas de costes más fuertes en nuestra cobertura de consumo defensivo y se encuentra entre los operadores más eficientes. Su enorme escala mundial, junto con sus posiciones monopolísticas en América Latina y África, otorgan a AB InBev un importante apalancamiento de costes fijos y poder de fijación de precios.

El director de análisis de acciones de Morningstar, Philip Gorham, afirma que AB InBev está bien posicionada para explotar el crecimiento secular en varios de sus mercados. En América Latina y en Asia, que suman casi dos tercios del EBIT consolidado, el consumidor está apostando por marcas globales premium, y ABI cuenta con una sólida cartera con Budweiser, Corona y Stella Artois. En cambio, los mercados desarrollados seguirán siendo fragmentados y competitivos.

Después de un fuerte descenso del 10% en las ventas y del 25% en el EBIT ajustado el año pasado, los analistas de Morningstar asumen un repunte en el crecimiento de las ventas del 8,3% en 2021, principalmente debido a una recuperación en el sector de la hostelería. Más allá, suponen que vuelve la tasa de crecimiento secular del sector, con una estimación de crecimiento de los ingresos a medio plazo del 4%.

Roche Holding AG

"Creemos que la cartera de fármacos de Roche y su liderazgo en el sector del diagnóstico se juntan para crear ventajas competitivas sostenibles", afirma Karen Andersen, estratega del sector salud de Morningstar. El amplio margen de maniobra de Roche se debe a su condición de líder en terapias oncológicas y diagnósticos in vitro, y la empresa tiene una estrategia prometedora de combinar su experiencia en ambas áreas para generar una creciente cartera de medicamentos personalizados, haciendo uso de diagnósticos complementarios".

"Gran parte de la ventaja de Roche en el sector farmacéutico se debe a su larga relación con Genentech. Roche adquirió por primera vez una participación de control en Genentech en 1990 y poseía casi el 56% de la empresa antes de que el consejo de administración de Genentech aceptara su oferta de 95 dólares por acción para adquirir la totalidad de la participación en 2009".

El enfoque de Roche en los productos biológicos y su innovadora cartera de productos son la clave para que la empresa pueda mantener su amplia ventaja competitiva y seguir creciendo a medida que los actuales éxitos de ventas se enfrentan a la competencia. El negocio de diagnóstico de Roche también es fuerte. Con una cuota del 20% en el mercado mundial del diagnóstico in vitro, Roche ocupa el primer puesto en este sector por encima de sus competidores Siemens, Abbott y Ortho.