Las empresas que están preparadas para convertirse en líderes de sus sectores, básicamente las que buscan crear amplios fosos económicos, comparten algunas de las mismas cualidades. Por ejemplo, tienen una ventaja competitiva, que puede ser unos costes de cambio elevados, marcas potentes o una ventaja de costes significativa. En otras palabras, han comenzado a crear un foso económico. Pero no se contentan con mantener esas ventajas competitivas. Por el contrario, estas empresas siguen cavando un foso, aprovechando las tendencias de sus sectores.

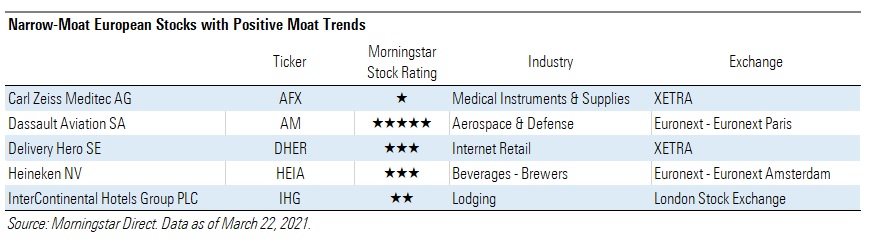

El análisis de hoy aísla a las empresas europeas con esas cualidades. Nos fijamos en las empresas con ventaja competitiva (Narrow Moat) y tendencia de ventaja competitiva positiva (Moat Trend). Aunque no hay garantía de que estas empresas acaben estableciendo fosos amplios (Wide Moat), sin duda tienen los ingredientes adecuados para hacerlo. Son valores sólidos, para comprar a unos precios adecuados.

Tal vez no sea sorprendente que la mayoría de estas empresas bien gestionadas estén algo sobrevaloradas según nuestras medidas. Pero todas ellas son candidatas de primera categoría en nuestra lista de seguimiento.

A continuación, se analizan tres de los nombres de la lista.

Dassault Aviation SA

Dassault Aviation mantiene una estrecha relación con el Ministerio de Defensa francés y es uno de los tres proveedores mundiales de grandes reactores comerciales de largo alcance. "Somos positivos en cuanto a las perspectivas a medio plazo de Dassault, respaldadas por una sólida cartera de pedidos de defensa, el potencial para recuperar cuota en el mercado de los aviones de negocios y la oportunidad de aumentar los ingresos por asistencia y servicios", afirma Joachim Kotze, analista de renta variable de Morningstar. "Las ventas de los jets ejecutivos Falcon se verán afectadas a corto plazo como consecuencia de los vientos en contra inducidos por el coronavirus. Sin embargo, creemos que Dassault Aviation está bien posicionada para recuperar parte de la cuota de mercado perdida con el lanzamiento de su avión Falcon modelo 6X en 2022. Estimamos que el grupo puede alcanzar una cuota del 25% del mercado de largo alcance de 200 unidades al año, lo que se traduce en 50 unidades anuales para 2024, frente a las 34 entregas de 2020. Las ventas de defensa se verán respaldadas por una sólida cartera de pedidos de exportación con los 40 cazas Rafale restantes entregados a medio plazo."

Morningstar asigna a Dassault una calificación de Narrow Moat basada en la presencia de activos intangibles como resultado del alto nivel de conocimientos de ingeniería necesarios para desarrollar aviones de combate militares y aviones de negocios de largo alcance. Con el apoyo del gobierno francés, Dassault promovió con éxito el avión de combate Rafale en los mercados de exportación y consiguió grandes pedidos con las fuerzas armadas de Qatar, Egipto e India desde 2015.

"Dassault es el líder del proyecto de aviones de combate europeos de nueva generación. El proyecto es un consorcio entre Francia, Alemania y España para reemplazar la flota de cazas de sus respectivas naciones a partir de 2035", afirma Kotze.

Delivery Hero SE

La empresa británica de reparto de comida a domicilio Deliveroo busca una valoración de hasta 8.800 millones de libras (12.200 millones de dólares) en su próxima oferta pública de venta en Londres (la empresa fijó una horquilla de precios entre 3,90 y 4,60 libras por acción).

"Aunque un Deliveroo bien capitalizado no es una buena noticia para los competidores del sector (incluido Just Eat Takeaway), vemos un camino en el que ambas empresas pueden competir de forma rentable en algunos de esos mercados, incluido el Reino Unido. Esto se basa en la noción de que si dos plataformas ofrecen listados de restaurantes diferentes (comida para llevar tradicional para Just Eat, extremo más premium para Deliveroo), los consumidores no pensarían que son sustitutos y, por lo tanto, es probable que ambas plataformas sobrevivan", afirma nuestro analista de renta variable de Morningstar Ioannis Pontikis.

Delivery Hero es uno de los operadores de entrega de alimentos de más rápido crecimiento en el mundo. Está expuesta a regiones con características estructurales atractivas a largo plazo y está bien posicionada para beneficiarse de la tendencia secular de digitalización de los pedidos de entrega de comida. "Delivery Hero se diferencia de otros operadores de reparto en que su negocio de reparto propio opera predominantemente en países con características favorables, como alta densidad de población y de restaurantes, salarios mínimos bajos/flexibles, valores medios de los pedidos relativamente altos y alta frecuencia de pedidos de reparto", explica Pontikis.

Con la gente pasando más tiempo en casa, la pandemia ha sido un viento de cola para las plataformas de comida para llevar, ya que la penetración y el uso se han disparado a niveles sin precedentes y se han mantenido elevados incluso durante periodos sin cierres o restricciones, un primer signo de un cambio sostenido en el comportamiento del consumidor. Los analistas de Morningstar esperan que la empresa sea capaz de mantener un fuerte crecimiento de dos dígitos en sus ingresos a medida que la penetración y la frecuencia de los pedidos evolucionen.

Heineken NV

"La estrategia del diamante verde de Heineken, su nuevo enfoque para la creación de valor a largo plazo, se centra en cuatro métricas: crecimiento, rentabilidad, eficiencia del capital y sostenibilidad y responsabilidad", explica Philip Gorham, director de investigación de renta variable de Morningstar.

"Los objetivos de crecimiento son vagos y no comprometedores, pero creemos que Heineken tiene impulsores de crecimiento estructural que le permitirán generar un crecimiento de los ingresos netos por encima de la media en el futuro. El crecimiento del volumen en los mercados en fase inicial, como África central y meridional, la premiumización en sus mercados en desarrollo en fase tardía, como Brasil, así como una cantidad limitada de precios, deberían combinarse para impulsar un crecimiento en torno a un 5% a medio plazo". En cuanto a la rentabilidad, Heineken planea reducir 2.000 millones de euros brutos en costes para 2023, principalmente a partir de la reducción de la plantilla en torno al 9%, con un coste de 900 millones de euros en gastos operativos y de capital, y tiene como objetivo un margen EBIT del 17% para 2023, que creemos que es alcanzable, y probablemente superable."

"Los rendimientos sobre el capital invertido de Heineken son estructuralmente más bajos que los de AB InBev" - dice Gorham - "La propiedad de los pubs en el Reino Unido es un ejemplo de las fuertes inversiones que Heineken ha hecho en su crecimiento y ventajas competitivas. Aunque es notable, y en cierto modo decepcionante, que el rendimiento de los activos se haya eliminado como métrica de rendimiento en la estrategia del diamante verde, creemos que, si Heineken cumple con sus oportunidades de crecimiento del volumen y de expansión de los márgenes, deberían producirse mayores rendimientos del capital, y prevemos un ROIC en torno al 15% a medio plazo, frente al 10% actual sobre una base normalizada."