El día de San Valentín es el día para celebrar el amor, pero ¿qué pasa con los que no son amados? Al igual que ocurre con la búsqueda de la pareja perfecta, en el mundo de la inversión hay joyas ocultas por todas partes. En esta ocasión, nos fijamos en los fondos que no han sido amados.

A primera vista, puede parecer que los fondos "despreciados" lo son por una buena razón: un periodo de rendimiento inferior, una estrategia de inversión que no es de su agrado, retos para el sector en general u otras opciones más atractivas. Pero adoptar un enfoque "contrarían" a la selección de fondos también puede dar resultados.

Los patrones de flujo de fondos de los últimos 26 años nos indican que los inversores tienden a comprar fondos que han tenido una buena rentabilidad recientemente y a vender los que no lo han tenido. Esta estrategia puede reforzarse por sí misma, ya que las fuertes entradas hacen subir los precios de las acciones y atraen a más inversores que buscan rentabilidad, lo que hace que los precios suban aún más.

Y al igual que las entradas generan más entradas, las salidas generan más salidas. Al final, los valores populares se vuelven demasiado caros y los impopulares demasiado baratos, y el proceso se invierte.

Los inversores que se centran en las áreas menos populares del mercado se benefician cuando el sentimiento cambia. Por supuesto, las salidas no abaratan los fondos en sí, pero pueden indicar qué sectores del mercado son impopulares y están listos para recuperarse.

Por qué debería comprar los fondos despreciados

Durante los últimos 25 años, Morningstar ha estado probando los resultados de la compra de fondos despreciados, a través de su estrategia "Buy the Unloved". Este enfoque señala a los inversores las partes del mercado baratas o poco favorables que pueden tener un rebote, utilizando los flujos de fondos como guía.

Se trata de invertir cantidades iguales en un fondo de cada una de las tres categorías Morningstar de renta variable con mayores salidas en el año natural, evitando al mismo tiempo aquellos con mayores entradas. Al cabo de tres años, se venden las participaciones y se invierte el producto a partes iguales en las categorías no amadas de ese año. La estrategia es más adecuada para la parte marginal de su cartera.

Los resultados de la muestra inicial de fondos estadounidenses han sido contundentes: la cartera odiada ha vencido a la cartera amada (formada por las 3 categorías más "queridas" en términos de entradas) por un amplio margen.

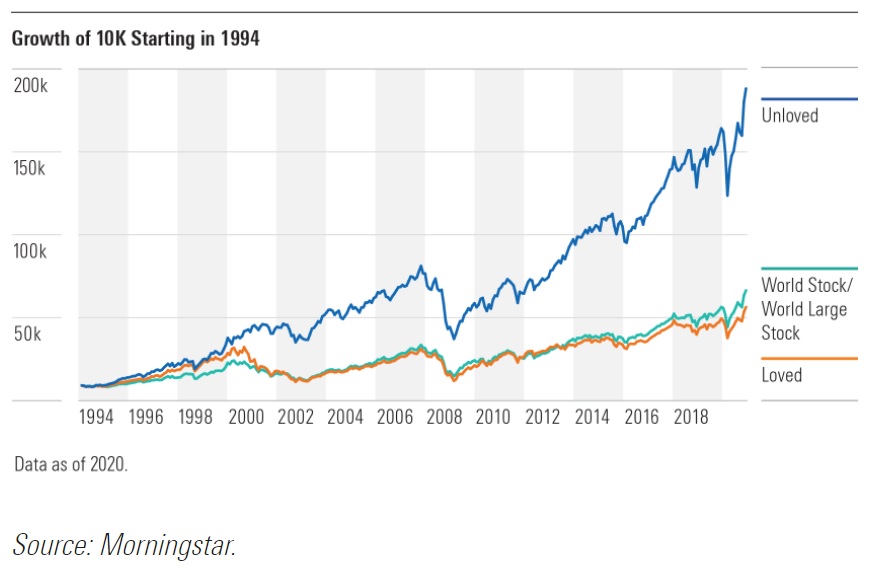

Como se muestra en el siguiente gráfico, 10.000 dólares invertidos el 1 de enero de 1994 en la cartera "odiada" habrían crecido hasta 183.155 dólares el 31 de diciembre de 2020. La misma cantidad invertida en la cartera "amada" habría crecido hasta sólo 57.708 dólares, considerablemente menos que los 67.710 dólares que habría devuelto una inversión en el índice MSCI ACWI durante el mismo periodo.

Los fondos menos queridos en Europa

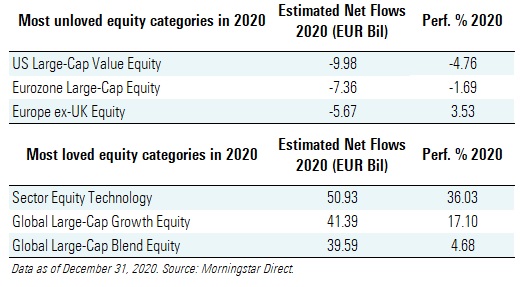

Si aplicamos esto al mercado de fondos europeos, la renta variable de gran capitalización estadounidense de estilo value, la renta variable de gran capitalización de la Zona euro y la renta variable europea excluyendo al Reino Unido han sido las categorías de renta variable Morningstar menos apreciadas en Europa el año pasado.

A pesar de ello, algunos fondos podrían recuperar su popularidad si los mercados son favorables a sus categorías. He aquí algunos fondos en áreas poco apreciadas, que podrían resultar un complemento perfecto para su cartera:

JPMorgan US Value (Rating Gold)

El fondo JPM US Value cuenta con un gestor principal de larga trayectoria y un proceso probado. La gestión del fondo cambió de manos en junio de 2019 cuando Jonathan Simon dejó de gestionar esta versión offshore de la estrategia. Sin embargo, los analistas de Morningstar tienen en alta estima a la nueva gestora, Clare Hart, y valoran su larga trayectoria y sus sólidos recursos de apoyo.

Este fondo se sitúa generalmente en la frontera de las áreas de value y blend de nuestro Style Box. La inclinación hacia la calidad es evidente en la proporción de participaciones con una calificación de ventaja económica amplia o estrecha.

Robeco BP US Large Cap Equities (Rating Silver)

Joshua White, veterano de Boston Partners, se ha unido al equipo de Robeco BP US Large Cap Equities, que ahora está formado por cinco personas. Centrado en empresas con una valoración relativa atractiva, un momentum positivo y unos fundamentos empresariales sólidos, el proceso comienza con el equipo de analistas cuantitativos de la empresa que clasifica los componentes del índice Russell 1000 y los ADR sobre la base de un modelo de 13 factores.

Los gestores miran más al índice de referencia que otros competidores y sobreponderan cada posición individual que el fondo comparte con el índice Russell 1000 Value. En general, el fondo puede quedar rezagado en los repuntes de los valores de baja calidad, y también puede tropezar durante las caídas a corto plazo, pero las medidas tomadas durante esos periodos de volatilidad suelen preparar al fondo para el éxito.

iShares Core MSCI EMU UCITS ETF (Rating Gold)

Los analistas de Morningstar creen que el iShares Core MSCI EMU ETF es una de las opciones más destacadas para los inversores que buscan exposición a la renta variable de gran capitalización de la Eurozona, y piensan que superará cómodamente a sus homólogos durante un ciclo completo de mercado. Se trata de uno de los fondos indexados más baratos y representativos de una categoría en la que los fondos pasivos han obtenido buenos resultados.

Este ETF ofrece una amplia y representativa exposición ponderada por capitalización a los valores de gran capitalización de la Zona Euro. Con unos 240 componentes, entre los que se incluyen varias empresas de mediana y pequeña capitalización, el índice MSCI EMU constituye una propuesta mucho mejor para los inversores buy and hold que el índice Euro Stoxx 50, más popular pero muy centrado en valores de gran capitalización. El fondo tiene un coste del 0,12% y ha superado cómodamente a la media de su categoría a tres, cinco y diez años.

Uni-Global-Equities Eurozone (Rating Gold)

El fondo Uni-Global Equities Eurozone es un sólido fondo gracias a su equipo experimentado y comprometido y a su sólido enfoque de bajo riesgo. La estrategia se centra en reducir los riesgos de forma disciplinada y reproducible, filtrando en primer lugar los componentes del índice Euro Stoxx en función de la liquidez y la salud financiera y eliminando después los valores sometidos a fusiones y adquisiciones, acusaciones de fraude o acontecimientos materiales similares. Como resultado, solo se mantiene el 30%-50% del universo de inversión.

El fondo se lanzó en 2016, pero el historial mucho más largo del fondo Uni-Global Equities Europe es un buen indicador de lo que deben esperar los inversores. Desde su creación en junio de 2004 hasta finales de enero de 2020, la clase de acciones RA del fondo ha producido una rentabilidad anualizada del 8,7%, batiendo la media de la categoría y el índice MSCI Europe.

Janus Henderson Continental European (Rating Silver)

El fondo Janus Henderson Continental European combina el análisis macro y micro para conseguir un enfoque sólido y disciplinado. Las ideas se generan principalmente a través de una combinación de filtros cuantitativos y de análisis fundamental de valores realizada por John Bennett y su equipo. El gestor presta poca atención al índice de referencia a la hora de construir una cartera relativamente concentrada de 40-50 nombres. Los límites de países y sectores son absolutos (40% y 30%, respectivamente), lo que permite una buena flexibilidad.

John Bennett ha creado un sólido historial en esta estrategia y la clase de acciones H EUR Acc ha superado el rendimiento del índice de referencia de la categoría MSCI Europe ex UK y la media de la categoría desde febrero de 2010 hasta finales de diciembre de 2019. A pesar de los difíciles años 2016 y 2017, nunca ha obtenido un rendimiento inferior a ninguno de los dos índices de referencia en un periodo de cinco años consecutivos durante su mandato.