En este artículo dónde mencionaba las diferentes maneras de conseguir una renta, apuntaba a la opción de un fondo de inversión o de un ETF que distribuyera un dividendo. Los hay en casi todas las categorías de fondos (de renta variable, de renta fija, mixtos, etc) y eso supone una ventaja para el inversor ya que no tiene por qué asumir el riesgo de la renta variable para conseguir un flujo de dividendos.

Otra de las ventajas que señalaba en el artículo es que, en principio, es más seguro obtener una renta de dividendos de una cesta de valores que de una sola compañía. Si optamos por construir una cartera de dividendos, en la práctica limitada a un número pequeño de valores, estamos expuestos a que una o varias compañías de nuestra cartera reduzca o, peor, suprima el dividendo, lo que generaría un problema en el objetivo de conseguir una renta constante (y, si es posible creciente) de dividendos.

También es más fácil conseguir una renta periódica con la frecuencia de flujos deseada utilizando un fondo de inversión que con un valor o una cesta de valores. En efecto, las gestoras que han lanzado clases de reparto lo han hecho, muchas veces, lanzando clases con distinta frecuencia de distribución: una clase de reparto anual, una de reparto trimestral, una de reparto mensual, etc. Eso facilita la vida a los que quieren una renta mensual, trimestral, etc.

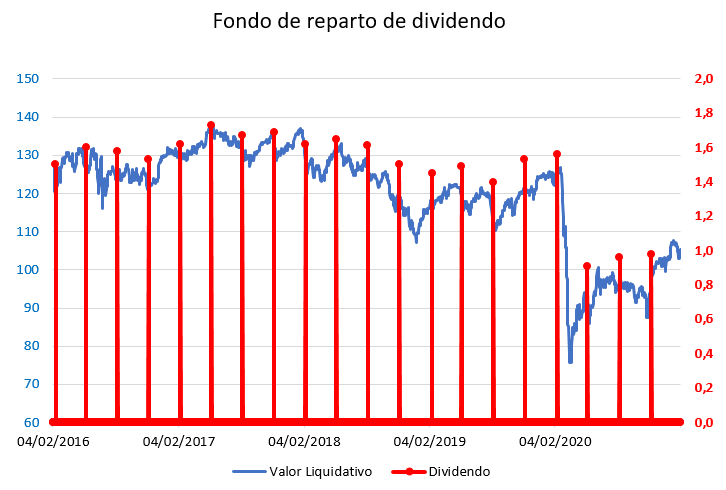

Pero hay un gran problema con los fondos de reparto. Lo que quiere el inversor en dividendos, evidentemente, es que el dividendo sea constante y, mejor, que vaya creciendo con el tiempo. Pero eso no suele ocurrir con los fondos. Suelen ajustar el dividendo en función de la evolución del valor liquidativo, es decir, en definitiva, en función de la evolución de los mercados. La ilustración siguiente muestra gráficamente lo que quiero decir. Y no he elegido el fondo al azar. Es uno (da igual el nombre) de los de mayor patrimonio y de los de mayor rentabilidad por dividendo.

En algunos casos, como en el del ejemplo elegido, el dividendo puede caer más que el valor liquidativo. Por ejemplo, entre el 10 de febrero 2020 y el 8 de mayo 2020, el valor liquidativo cayó un 26%, pero el dividendo se recortó de 1,56 a 0,91, o sea una caída del 42%.

Hay que recordar que el dato único de rentabilidad por dividendo tiene poco valor en sí. Si una acción o un fondo cotiza o tiene un precio de 20 euros y paga un dividendo de 2 euros, la rentabilidad por dividendo es del 10% (que puede considerarse como elevada). Pero si el precio cae hasta los 10 euros y el dividendo se recorta a la mitad (1 euro), la rentabilidad por dividendo se habría mantenido constante, del 10%, pero evidentemente la rentabilidad total para el inversor hubiese sufrido un duro golpe.