El momento que estamos viviendo actualmente en los mercados es sin duda interesante desde el punto de vista analítico, pero es, sobre todo, muy complicado para aquellos inversores que quieran generar una renta con su patrimonio. Vivir de las rentas es el sueño de muchos, pero con unos tipos de interés por los suelos (y lo más probable es que se mantengan bajos durante mucho tiempo) ya no basta con invertir en obligaciones con elevado cupón o, incluso, en depósitos de alto interés. El mundo del rentista ha cambiado y mucho, y a este no le queda más remedio que mirar hacia los dividendos que pagan las compañías para poder conseguir ese sueño.

Para ayudar a estos rentistas me he lanzado a crear una cartera ficticia de valores de alta rentabilidad por dividendo con un doble objetivo: conseguir una renta del 3-4% y una revalorización (descontando los dividendos) del 5-6% a largo plazo.

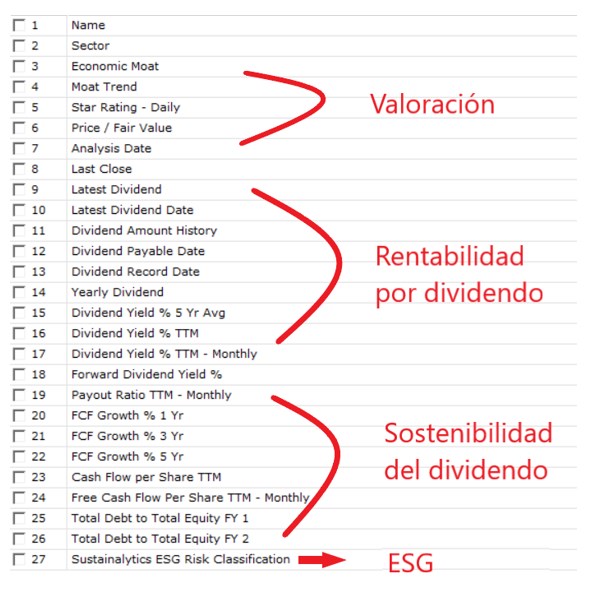

Son varios los filtros que voy a considerar para crear la cartera de dividendos. El primer filtro, el más importante posiblemente, es evidentemente la propia rentabilidad por dividendo. Queremos, en definitiva, una cartera que proporcione un flujo adecuado de cash a lo largo del tiempo. Si el dividendo pagado por la compañía es demasiado pequeño, no nos sirve por muy atractiva. La rentabilidad por dividendo mínimo que voy a pedir a las compañías es un 3% y el dato que utilizaré, entre otros, como criterio es la rentabilidad por dividendo media de los últimos 5 años.

El segundo filtro por orden de importancia es la valoración de la compañía. Recuerde que no sólo queremos obtener una determinada rentabilidad por dividendo, pero también queremos conseguir una revalorización aceptable del capital. Y para ello, cuanto más barata esté la compañía (a ojos de nuestro equipo de analistas de acciones), mejor.

Otro filtro que también coloco en las primeras posiciones en orden de importancia es la ventaja competitiva de la compañía (el Economic Moat). Hay una sólida correlación entre ventaja competitiva y fortaleza financiera de la compañía, por lo que es, sin duda, un elemento a tener en cuenta en la medida de lo posible.

Otro criterio ciertamente importante tiene que ver, no con la cuantía del dividendo, sino con el hecho de que ese dividendo pueda ser sostenido en el tiempo e, idealmente, que se vea incrementado regularmente.

Dentro de este grupo de filtros consideraremos primero el payout. El payout ratio es simplemente el dividendo de una compañía dividida por sus beneficios. Poniéndolo de forma muy sencilla, si una compañía paga por ejemplo 2 euros por acción y consigue beneficios de 5 euros por acción, dos entre cinco es 0,4 o el 40%. Ese es el payout ratio.

Existe una cierta correlación entre un payout ratio alto y una alta rentabilidad por dividendo; pero el payout ratio también da una perspectiva sobre si la empresa está o no está dedicando una parte significativa de sus beneficios al dividendo. Proporciona, por lo tanto, un marco para evaluar si ese dividendo es seguro o no y si probablemente continuará creciendo o no.

Un payout alto también es una señal de que el management está comprometido con el pago de dividendo. Pero el payout tampoco debe ser excesivamente elevado. En general, aunque variará de un sector a otro, considero que un payout entre un 40% y un 80% es razonable (por encima de 80% es quizá excesivo y por debajo de 40% indica que el dividendo no es una prioridad para el equipo gestor).

Como medidas de la solidez financiera tendremos en cuenta tanto el Free Cash Flow (FCF) o Flujo Libre de Caja (el FCF es, básicamente, el dinero que genera una empresa después de contabilizar las salidas de efectivo para respaldar sus operaciones – sin free cash Flow no hay dividendo) como la ratio entre las deudas y los fondos propios (Debt/Equity; no conviene que la empresa tenga demasiadas deudas ya que podría ser un freno para el pago del dividendo).

Por último, el Riesgo ESG también es un filtro que tendré en cuenta a la hora de seleccionar las compañías de la cartera. Me preguntarán: ¿qué tiene que ver el ESG con la rentabilidad por dividendo? El riesgo ESG puede tener un impacto directo en la cuenta de resultado de la empresa (piense en un accidente medioambiental para una compañía industrial) y, por lo tanto, hay que tenerlo en cuenta.

En resumen, estos son los criterios que tomaremos en cuenta para construir la cartera.

Fuente: Morningstar Direct

Pero hay otros recursos con los que podemos contar. En Morningstar tenemos varias categorías especializadas en alto dividendo: Renta Variable Reino Unido Alto Dividendo, Renta Variable Global Alto Dividendo, Renta Variable Europa Alto Dividendo y Renta Variable Asia-Pacífico ex - Japón Alto Dividendo. Con los datos de que disponemos en nuestra base de datos podemos ver lo que hacen estos gestores especializados en este segmento del mercado.

El mundo de los ETFs también nos puede ser de gran ayuda. Hay ETFs de todo tipo, que privilegian bien el crecimiento de los dividendos, bien la sostenibilidad de esos dividendos. Suelen estar construidos sobre unas reglas bien definidas, circunstancia que también podemos aprovechar para buscar ideas para nuestra cartera.

Por último, Morningstar también ha construido índices específicos en distintas áreas especializados en compañías de alta rentabilidad por dividendo, con un sesgo hacia compañías de calidad: la familia de índices Morningstar Dividend Yield Focus para los que tenemos la lista completa de posiciones.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.