¿Hay esperanzas para un rally de Navidad en los mercados? El rally de Navidad se define como un aumento de los precios de las acciones que a veces se produce en los días de negociación entre Navidad y Año Nuevo.

Se cree que el fenómeno se produce en previsión del efecto de enero (un aumento de la demanda de acciones como consecuencia del aumento de la liquidez entre los inversores que cerraron sus posiciones antes del final del año por motivos fiscales). Pero puede ser provocado por varios factores, entre ellos el optimismo sobre el nuevo año que se avecina y el hecho de que las operaciones se realizan en esta época del año, es decir, las que tienen un mayor impacto en los movimientos del mercado.

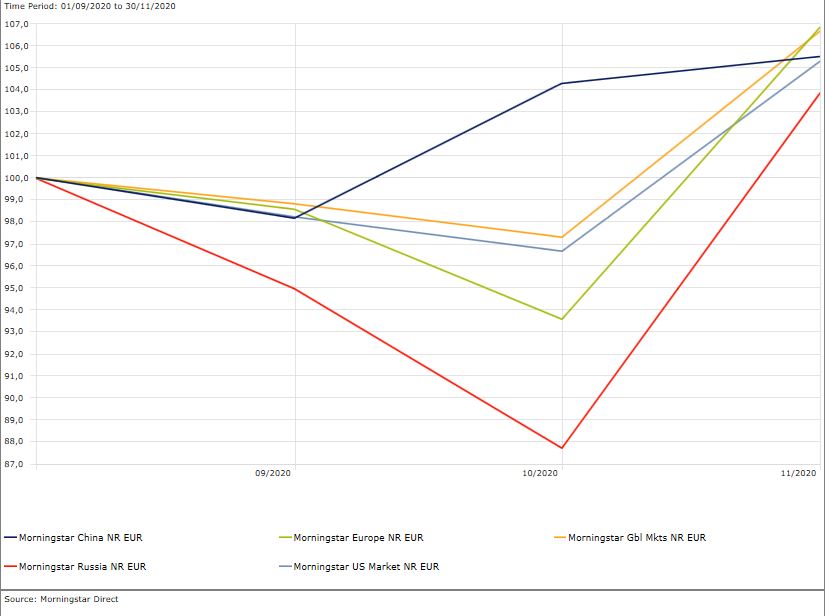

Este año, el repunte parece haber comenzado temprano. Durante los tres meses anteriores al 30 de noviembre de 2020, el Índice Morningstar Global Market ganó un 6,7% en euros, mientras Estados Unidos subió un 5,33%, Europa un 6,7% y China un 5,5%.

Un segmento que merece la pena observar en esta época del año es el sector de los bienes de consumo, que a menudo recibe un impulso de las compras de Navidad y los días siguientes. Históricamente, mercados fuertes se han correlacionado con el aumento del gasto en bienes de alta gama y marcas de lujo, ya que los inversores ricos están más dispuestos a gastar en artículos de gran valor en la temporada festiva.

"Una cantidad significativa de gasto durante la temporada festiva de este año se alejará de los costes en viajes y se dirigirá hacia los bienes de consumo", dice Dave Sekera, Chief US Market Strategist para Morningstar. "Esperamos que la gente centre sus gastos en la compra de artículos que apoyen el estilo de vida en casa impulsado por la pandemia".

¿Podría el sector salud liderar el avance?

Un sector que ha estado en el centro de atención desde el brote de la pandemia de Covid-19 es el de la atención sanitaria, y esto se ha intensificado desde el anuncio del descubrimiento de algunas vacunas que han demostrado ser eficaces en la lucha contra el virus.

Pero los inversores que esperan que esto pueda provocar una recuperación del mercado pueden estar equivocados. "La vacuna debería generar una buena voluntad por parte de las empresas, pero debido a la fuerte competencia que probablemente se producirá, consideramos que sólo es moderadamente útil para la valoración", dice Damien Conover, director de investigación de renta variable del sector salud para Morningstar. Con competidores fuertes como Moderna, Johnson & Johnson, AstraZeneca, Sanofi, GlaxoSmithKline y muchos más, se espera que el poder de fijación de precios de las vacunas sea bajo, especialmente porque varias compañías están recibiendo financiación del gobierno y tienen un compromiso declarado de bajos precios. Conover añade: "Sin embargo, esperamos que el rápido desarrollo de las vacunas permita a la industria biofarmacéutica ganar buena voluntad con los gobiernos y ayudar en las discusiones sobre cualquier reforma de los precios de los medicamentos".

Grandes ganancias para las small caps

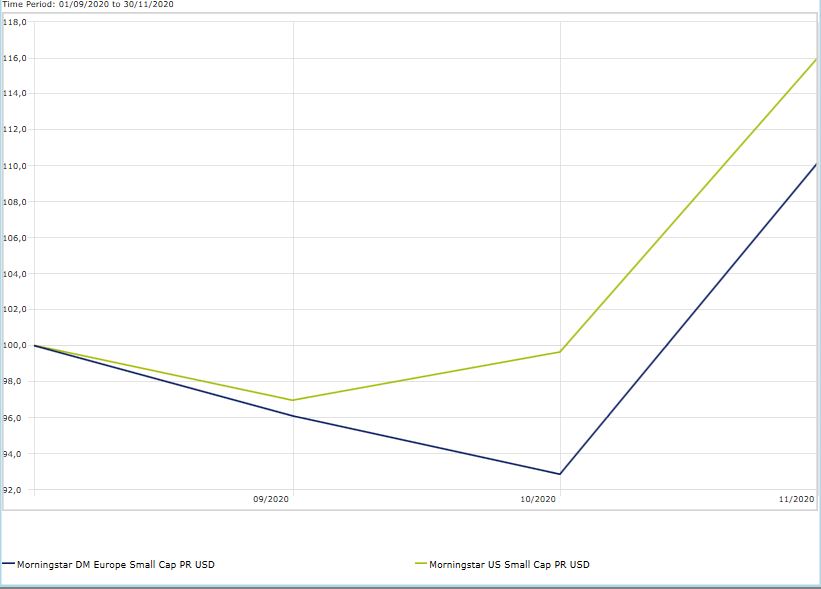

Mirar más abajo en el espectro de la capitalización del mercado hacia las empresas más pequeñas podría ser una táctica que empleen los inversores. Aquí también, el rally parece haber comenzado. El índice Morningstar Europe Small Cap, por ejemplo, ganó un 10,4% en los últimos tres meses, mientras que la cesta de valores Small Cap americanas ganó un 16,3%.

¿Durará? Hay varios factores intuitivos que suelen justificar una prima para las small caps. Pocos analistas cubren las acciones de pequeña capitalización. Esa falta de cobertura podría dar lugar a barreras de información que podrían dar lugar a una fijación errónea de precios. Además, las acciones de pequeña capitalización son menos líquidas y, por lo tanto, más costosas de negociar. La escasa liquidez podría justificar aún más que los inversores sean recompensados, en teoría, por los riesgos asociados a la falta de liquidez.

Pero también hay otro elemento que debe tenerse en cuenta. En el pasado, los estudios han demostrado que la mitad de los rendimientos excesivos de las acciones de pequeña capitalización suelen producirse durante el mes de enero y que la mitad de los rendimientos de enero se concentran en los cinco primeros días de negociación del nuevo año.

Esto se llama el efecto enero. "Este efecto enero ha desafiado los intentos de cualquier explicación racional y basada en el riesgo", dice Ben Johnson, Director de investigación de ETFs para Morningstar. "Además, este efecto ha disminuido con el tiempo. Su dependencia de una peculiaridad estacional que se ha debilitado a través de los años es un ejemplo de la inestabilidad del efecto tamaño".