Los bonos verdes se crearon para financiar proyectos que tienen beneficios medioambientales y/o climáticos positivos. El mercado de bonos verdes se inició en 2007 con la emisión con calificación AAA de instituciones multilaterales, el Banco Europeo de Inversiones (BEI) y el Banco Mundial.

Inicialmente estos bonos fueron emitidos principalmente por instituciones financieras supranacionales, luego el primer bono verde muni fue emitido por Massachusetts en junio de 2013 y en noviembre de 2014 hubo un punto de inflexión en el mercado por la emisión del primer bono verde corporativo emitido por Vasakronan, una empresa inmobiliaria sueca.

El camino desde París

Han pasado cinco años desde el Acuerdo de París, cuando 196 países se comprometieron a un marco mundial para hacer frente al cambio climático. Estos países se comprometieron a limitar el calentamiento global por debajo de 2°C y a continuar los esfuerzos para limitarlo a 1,5°C. Pero media década después, la brecha entre el compromiso y el esfuerzo real sigue siendo evidente.

Según el último informe del Programa de las Naciones Unidas para el Medio Ambiente (UNEP), entre 2020 y 2030 la producción mundial de carbón, petróleo y gas tendría que disminuir anualmente en un 11%, 4% y 3%, respectivamente, para ser coherente con el compromiso del 1,5°C. Sin embargo, los planes y proyecciones de los gobiernos indican un aumento anual promedio del 2% para cada uno de estos combustibles. Si bien la pandemia del Covid-19 y las medidas de bloqueo provocaron caídas a corto plazo en la producción de carbón, petróleo y gas, los planes anteriores al Covid y las medidas de estímulo posteriores al Covid apuntan a una continuación de la creciente brecha de producción de combustibles fósiles a nivel mundial, con el riesgo de una grave alteración del clima.

¿Cómo pueden ayudar los inversores? Aunque los desafíos medioambientales siguen siendo complejos, la buena noticia viene del hecho de que los inversores han cambiado de marcha en este asunto. Según la Iniciativa de Bonos Climáticos (Climate Bond Initiative), a finales de octubre de 2020, el mercado mundial anual de bonos y préstamos ecológicos alcanzó los 194.600 millones de dólares, y unos 46.400 millones de dólares (24%) de esa emisión de bonos están certificados por la Norma de Bonos Climáticos, lo que supone un aumento del 9% con respecto a hace un año.

Los principales bonos emitidos este año que fueron certificados incluyen bonos verdes soberanos emitidos por Chile y los Países Bajos, los principales bancos chinos, el fabricante de automóviles Volkswagen y el operador japonés de redes de trenes rápidos JRTT. En total, los bonos y préstamos verdes certificados han sido emitidos por más de 160 organizaciones de 36 países, influyendo en las direcciones del mercado verde hacia las mejores prácticas tanto en las economías desarrolladas como en las emergentes. La Iniciativa de Bonos Climáticos estima que las emisiones de bonos verdes certificados deberían alcanzar los 350.000 millones de dólares en 2020, frente a los 265.000 millones emitidos en 2019.

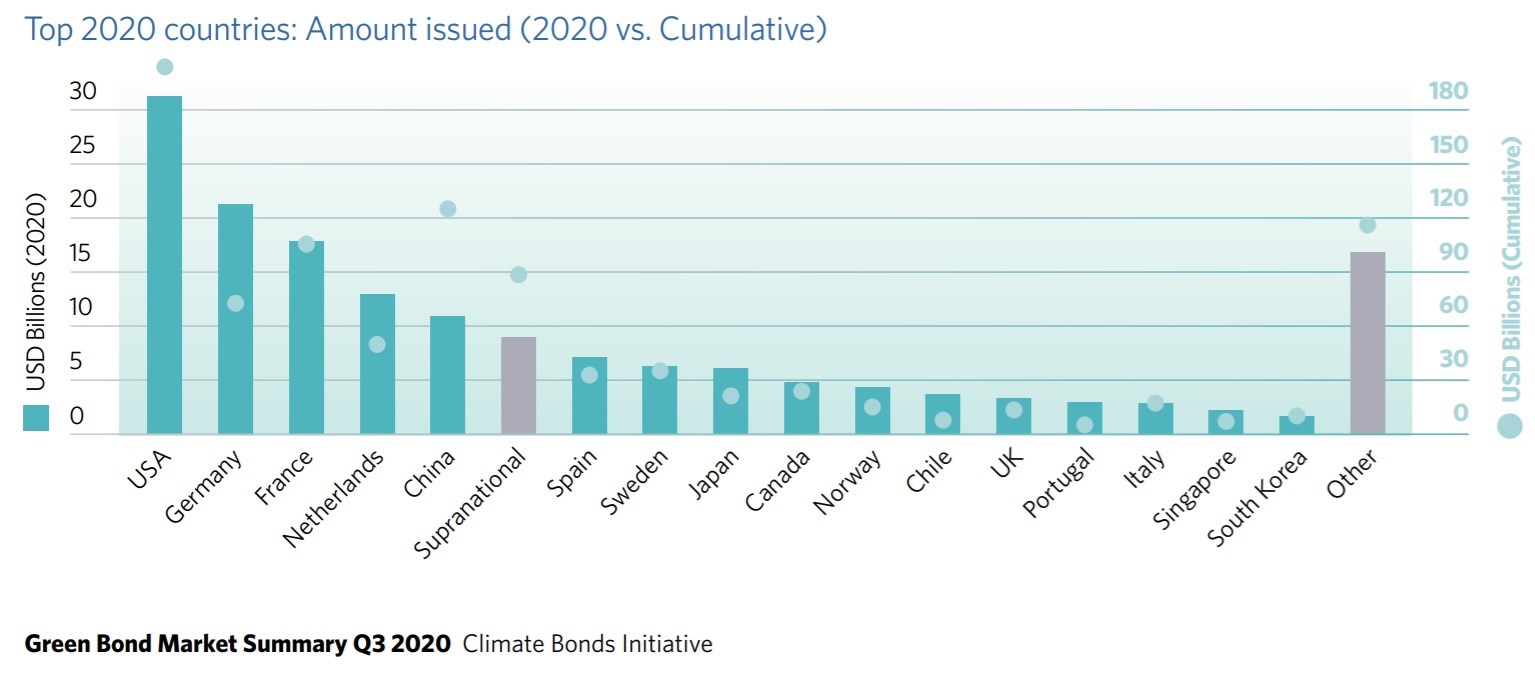

Las clasificaciones de los países para 2020 hasta el final del tercer trimestre estabán encabezadas por EE.UU. (con 32.300 millones de dólares de bonos verdes emitidos), Alemania (21.400 millones de dólares) y Francia (17.800 millones de dólares). Mientras que la emisión de China (9.000 millones de dólares) todavía tiene un camino por recorrer para alcanzar su total para 2019 (31.400 millones de dólares), sigue siendo el país con el segundo mayor total acumulado (105.000 millones de dólares) después de EE.UU. (205.000 millones de dólares).

.

El Presidente Biden puede suponer un cambio

Actualmente el mercado de bonos verdes está dominado por los bonos denominados en euros, pero esto podría cambiar bajo el nuevo Presidente de los Estados Unidos, Biden. "El compromiso de Biden de volver a unirse al acuerdo de París simboliza un cambio transformador más amplio en la política climática", comentó Bram Bos, gestor principal de cartera de NN Investment Partners. "La administración Biden invertirá fuertemente en infraestructura sostenible y energía limpia, lo que podría conducir a una emisión verde por parte del Tesoro de EE.UU. e impulsar aún más el mercado mundial de bonos verdes".

Bos piensa que la propuesta de justicia climática y medioambiental de Biden equivale a una inversión federal de 1,7 billones de dólares en la próxima década, con inversiones adicionales del sector privado, estatal y local que llevarán el total a más de 5 billones de dólares.

"La necesidad de financiar estas inversiones será una oportunidad fundamental para que los Estados Unidos entren en el mercado de bonos verdes como un emisor soberano", añade Bos. "Esto podría impulsar a otros gobiernos de todo el mundo a seguirle, provocando un crecimiento significativo en el mercado mundial de bonos verdes".

¿Cuáles son las opciones para los inversores en fondos?

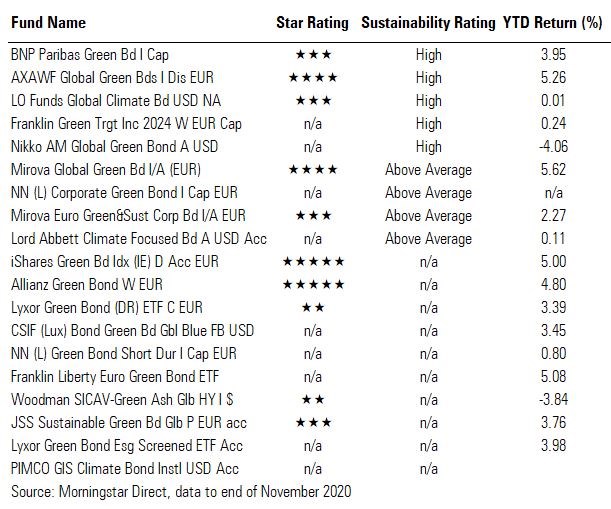

Los inversores europeos pueden elegir entre 51 fondos de inversión y cinco fondos cotizados (ETF) especializados en bonos verdes (ocho de los cuales han sido lanzados este año). Estos productos gestionaban a finales de noviembre de 2020 un total de 14.000 millones de euros y atrajeron 6.400 millones de euros de entradas netas en los primeros once meses del año.

El más importante en términos de patrimonio es el iShares Green Bond Index Fund , que cuenta con 2.400 millones de euros en activos bajo gestión. Esta tabla muestra el rendimiento de los fondos de bonos verdes, clasificados según su Rating de Sostenibilidad Morningstar.

Calidad, no cantidad

Se espera que el mercado de bonos verdes, fuertemente impulsado por los inversores institucionales, siga creciendo en los próximos años. Sin embargo, los inversores deberían preocuparse por la calidad de las emisiones y no invertir después de campañas de comercialización.

La selectividad y la transparencia contribuyen, en efecto, a garantizar que sólo los proyectos ecológicos más pertinentes y de mayor impacto reciban la financiación necesaria. En este contexto, es esencial beneficiarse del análisis y de los conocimientos profundos sobre los emisores de bonos verdes, ya que el mercado se encuentra todavía en el comienzo de su desarrollo y los inversores deben estar alerta a los riesgos del llamado "lavado verde" o "greenwashing", en el que los proyectos inapropiados reciben financiación después de convencer al público de su buena fe medioambiental.

Para que el mercado de bonos verdes mantenga su ritmo, los agentes implicados deberán asegurarse de que los impactos asociados estén bien definidos, medidos y sean transparentes, a fin de satisfacer las expectativas constantemente cambiantes de los inversores.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)