¿Deben los jubilados invertir en acciones? La pregunta no puede responderse con un sí o con un no. Es imposible dar una respuesta única, válida para todos los inversores ya que depende de muchos factores: de la situación patrimonial de cada uno, del horizonte temporal (no es lo mismo invertir con 65 años que hacerlo con 80) y sobre todo del nivel de riesgo (en teoría el nivel de riesgo disminuye con la edad por lo que las personas jubiladas, aunque tengan un flujo constante de ingresos a través de la pensión pública, deberían ser más aversas al riesgo que una persona de 40 años).

Pero también hay que tener en cuenta la situación actual de los mercados y la pregunta debe entenderse de la siguiente manera: suponiendo que pueda asumir algo de riesgo, ¿debe una persona jubilada invertir en acciones si tiene un horizonte de medio-largo plazo y quiere obtener algo de rentabilidad con sus ahorros? La respuesta es sí.

Antiguamente, hace mucho, mucho tiempo, cuando los tipos de interés estaban al 5 o al 6% y los depósitos bancarios ofrecían intereses realmente atractivos, los jubilados no tenían necesidad de invertir en acciones para obtener una rentabilidad decente con sus ahorros. También hay que decir que cuando los tipos de interés estaban altos, generalmente la inflación también alcanzaba niveles elevados.

Hoy en día, con los tipos de interés en niveles históricamente bajos o incluso en territorio negativo, es muy difícil obtener una rentabilidad decente invirtiendo exclusivamente en productos de renta fija.

En la mitología popular también existe la idea de que cuando uno se jubila, ha llegado el momento de consumir el ahorro y las inversiones realizadas. En la mente de muchos es la línea que marca la separación entre la fase de acumulación y la fase de rescate. En un mundo ideal (para los que han acumulado un patrimonio importante) puede ser verdad, pero para la inmensa mayoría de inversores esa imagen no corresponde a la realidad.

Hay varias razones por las que muchos jubilados deberán seguirán acumulando capital durante su jubilación… por lo menos los que puedan permitírselo.

La primera razón es que nuestra esperanza de vida es cada vez más elevada. Vivimos cada vez más años y, por lo tanto, el periodo de jubilación es cada vez más elevado (la edad de la jubilación fue originalmente establecida a los 65 años porque la esperanza de vida no llegaba a esa edad). Si vivimos más tiempo, los jubilados necesitan tener más capital para su periodo de jubilación.

La segunda razón por la que los jubilados deben seguir acumulando capital (cuando digo acumular capital, me refiero a que el capital obtenido hasta la jubilación siga creciendo durante el periodo de retiro) es que si no lo hacen probablemente tendrán dificultades en mantener su nivel de vida. Si no consiguen una rentabilidad decente por su dinero, pueden incluso sufrir el riesgo de consumir todo el capital acumulado.

La tercera razón es que la tendencia (simplemente por factores demográficos) es que las pensiones públicas se vean cada vez más reducidas y/o los criterios para alcanzar la pensión máxima se vean endurecidos. Hay que tener en cuenta que una de las consecuencias de la crisis del Covid-19 es que los gobiernos se han endeudado aún más, aumentando la presión sobre las pensiones públicas. Eso significa que los jubilados tendrán que contar cada vez menos con las pensiones de la Seguridad Social para mantener su poder adquisitivo y tendrán que contar cada vez más con el dinero que han ahorrado e invertido.

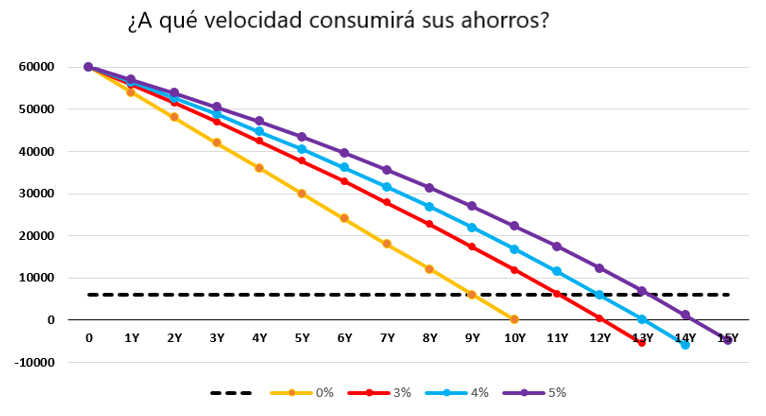

Supongamos el siguiente ejemplo. Un jubilado ha conseguido ahorrar 60.000 euros que pretende utilizar para complementar su jubilación. Utiliza 500 euros al mes para complementar su pensión pública. Si no hace nada (es decir, no obtiene ninguna rentabilidad por ese capital) se quedará a cero pasados 10 años. Es la línea amarilla en el gráfico siguiente. Si obtiene una rentabilidad del 3% anual (línea roja) conseguirá complementar su pensión durante unos 13 años (hemos obviado el impacto de la inflación para simplificar los cálculos), 14 años si obtiene una rentabilidad del 4% anual y 15 años si obtiene una rentabilidad del 5% anual.

No todo en acciones

Vemos, por lo tanto, que primero ahorrar y luego obtener una rentabilidad aceptable sobre ese dinero se va a convertir en un asunto esencial para los jubilados. Y teniendo en cuenta los bajos tipos de interés que hay en la actualidad, para conseguir una buena rentabilidad no hay otra manera que invertir en acciones. Ahora bien, eso no significa que, si usted es jubilado, deba invertir todo su patrimonio en acciones. La renta fija sigue jugando un papel crucial en las carteras de los jubilados, quizá no tanto por la rentabilidad que pueda ofrecer si no por la protección que pueda dar en caso de caída de las bolsas.

Pero hay, desde luego, algunos riesgos que conviene tener en cuenta cuando uno invierte en acciones, riesgos que se ven exacerbados en el caso de los jubilados.

Riesgo de volatilidad

Una de las consecuencias que tiene para su cartera el invertir en acciones es que será más volátil. Más que un riesgo, es una característica intrínseca a la inversión en renta variable. Las acciones fluctúan más que los bonos. Es así. Hay que tenerlo en cuenta y la única forma de combatir la volatilidad es el horizonte temporal. Aquí volvemos a la advertencia de que no todos los jubilados tienen el mismo horizonte temporal.

Riesgo de valoración

Como Christine Benz, Directora de Personal Finance para Morningstar, comenta en este artículo (What High(ish) Equity Valuations Mean for Your Retirement Plan), "la perspectiva de un período de 10 años de débil rendimiento del mercado de valores no debería ser una gran preocupación para las personas a las que le quedan muchos años para la jubilación. ¿Pero qué pasa si uno está cerca de la jubilación o ya estás jubilado? En ese caso, las altas valoraciones de las acciones son más significativas."

"Las altas valoraciones de las acciones tienen implicaciones para la asignación de activos de las carteras de jubilación, así como para la forma en que esa asignación de activos puede cambiar con el tiempo".

"Las altas valoraciones de las acciones son un buen argumento para que los jubilados empiezan con un menor peso en renta variable. Eso se debe a que el riesgo de secuencia (es decir, el riesgo de sufrir malas rentabilidades al principio del periodo de recuperación del ahorro) es lo que más preocupa a los recién jubilados. Al comenzar con carteras más conservadoras, los recién jubilados tienen una reserva de activos seguros que pueden gastar a medida que la jubilación avanza".

"Lo que me gusta", comenta Christine Benz, "es la opcionalidad. Si la bolsa sigue subiendo, el recién jubilado puede subsistir, al menos en parte, gracias a la revalorización de las acciones. Pero si las acciones caen, como las altas valoraciones sugieren que podrían hacerlo en algún momento, el jubilado puede usar el dinero invertido en efectivo y en bonos para cubrir los gastos de subsistencia."

"Los jubilados preocupados por el riesgo de secuencia también pueden echar un ojo a la complexión de sus inversiones en acciones. Eso se debe a que una característica del actual mercado alcista es el dominio de un puñado de valores en la cima del mercado estadounidense y el relativo bajo rendimiento del resto".

"Los jubilados y prejubilados pueden mejorar el potencial de rentabilidad de sus carteras a lo largo de un ciclo de mercado completo asegurándose de que al menos tienen cierta exposición a estas áreas infravaloradas del mercado."

Mi conclusión: el aspecto psicológico

En conclusión, diría que, sobre el papel, tiene mucho sentido para los jubilados aumentar el peso de la renta variable en sus carteras y las cifras están ahí para demostrarlo. Pero no debemos olvidarnos del impacto psicológico. Aumentar el peso de las acciones conlleva irremediablemente un aumento de la volatilidad y puede suponer un aumento del riesgo de secuencia que pueden transcender la frontera de lo puramente financiero y afectar a la propia salud del inversor. Como decía al principio, la pregunta de si los jubilados deben invertir en acciones no es una pregunta fácil de responder. Cada caso es diferente. Cada uno (con ayuda o no de un asesor financiero) deberá valorar los pros y los contras de esta difícil elección.