Sí, hay muchas ventajas de ser propietario de su propia casa. Pero el alquiler tiene otras ventajas, que para algunas personas son aún más importantes. El argumento que más pesa para usted probablemente depende mucho de su edad.

Pero primero, antes de discutir el argumento a favor y en contra de ser propietario de su casa, es importante ser consciente de la genuina incertidumbre sobre los precios futuros de la vivienda, así como de los riesgos que esto crea, dependiendo de cuán a largo plazo sea su propiedad. Mirando alrededor del mundo, hay diferencias extremas en el movimiento de los precios en los mercados locales de la vivienda.

¿El mismo precio que hace 30 años, o el doble?

Algunos países han visto el precio real de la vivienda más que duplicarse en los últimos 30 años, sobre todo Australia, Canadá, Nueva Zelanda y Suecia. Pero según el índice de precios de la vivienda de The Economist, en otros países como Alemania y Suiza los precios ajustados por la inflación se han mantenido en el mismo nivel de hace 30 años. Y en Japón son un 32% más bajos que en 1990.

La evolución de los precios de la vivienda durante y después de la crisis financiera 2008-2009 también ha sido muy diferente. Por ejemplo, en España y en Estados Unidos, los precios cayeron dramáticamente y no han recuperado los niveles de antes de la crisis. Pero, por ejemplo, en Canadá y Suecia, los precios de la vivienda se recuperaron rápidamente y han seguido subiendo.

Las expectativas de la gente sobre los precios futuros de la vivienda están fuertemente influenciadas por las tendencias históricas de los precios locales. La pregunta "¿Alquilar es tirar el dinero?" que da título a este artículo tiene más sentido en un país con precios en alza. En otros países con rendimientos negativos de la vivienda, la gente se centra más en el riesgo financiero. Pero mirando hacia el futuro todos tenemos razones para ser cautelosos, ya que los bajos tipos de interés de los últimos años han ayudado a aumentar las valoraciones de la vivienda.

Uno de los expertos más conocidos en cuanto a precios a largo plazo de la vivienda es Robert Shiller, profesor de la Universidad de Yale. Su resumen de la investigación sobre los movimientos de los precios de la vivienda durante períodos de 100 años utilizando el método de ventas repetidas (que sólo incluye los movimientos de los precios de las mismas propiedades), muestra que la tendencia a muy largo plazo es que los precios de las viviendas se mantengan constantes en relación con los ingresos de los hogares. Y fuera de las zonas urbanas densas, los movimientos ascendentes de los precios están limitados por los costes de construcción. Sobre esta base, los países con fuertes aumentos de precios en los últimos años deben esperar que la oferta aumente también, hasta que los precios vuelvan a la tendencia a largo plazo.

Argumentos para el alquiler

Los jóvenes que se alejan de sus padres, especialmente los estudiantes, a menudo no tienen otra opción que alquilar. E incluso después de conseguir un primer empleo estable hay otras tentaciones en la vida.

La libertad es la principal ventaja de alquilar, no sólo evitar el compromiso de pagos bancarios mensuales y cuidar de sus bienes inmuebles, sino también ser más flexible cuando aparecen nuevas oportunidades. Evitar el riesgo financiero de ser propietario de una vivienda significa que puede ser más flexible en el mercado laboral y que una mayor parte de sus ahorros a largo plazo puede invertirse en el mercado de valores, con un mayor rendimiento esperado.

Los riesgos que conlleva la propiedad de una vivienda dependen del tiempo que se espera que permanezca en ella. En el caso extremo de que vivas en la misma casa hasta que mueras, el límite es el coste mensual que uno puede gestionar. Por otra parte, si uno tiene que mudarse de nuevo en 12 meses, añadir una disminución de precio a los costes de transacción podría hacer que la experiencia fuera terriblemente costosa.

Argumentos para el alquiler

Los jóvenes que se alejan de sus padres, especialmente los estudiantes, a menudo no tienen otra opción que alquilar. E incluso después de conseguir un primer empleo estable hay otras tentaciones en la vida.

La libertad es la principal ventaja de alquilar, no sólo evitar el compromiso de pagos bancarios mensuales y cuidar de sus bienes inmuebles, sino también ser más flexible cuando aparecen nuevas oportunidades. Evitar el riesgo financiero de ser propietario de una vivienda significa que puede ser más flexible en el mercado laboral y que una mayor parte de sus ahorros a largo plazo puede invertirse en el mercado de valores, con un mayor rendimiento esperado.

Los riesgos que conlleva la propiedad de una vivienda dependen del tiempo que se espera que permanezca en ella. En el caso extremo de que vivas en la misma casa hasta que mueras, el límite es el costo mensual que puedes manejar. Por otra parte, si usted pudiera tener que mudarse de nuevo en 12 meses, añadir una disminución de precio a los costos de transacción podría hacer que la experiencia fuera terriblemente costosa.

Argumentos para la propiedad

Muchos argumentos comunes a favor de la compra se centran en la posibilidad de un coste medio más bajo. Haciendo reparaciones y mejoras usted mismo, usando beneficios fiscales, y con la esperanza de realizar ganancias de capital al final, puede permitirse una casa más grande. Además, la propiedad da más control y mayor seguridad, especialmente en los países en que los contratos de alquiler son de duración limitada.

Al entrar en la escala de propiedad, comprometerse a invertir en su casa y pagar la hipoteca, y con salarios más altos cambiándose a apartamentos y casas más grandes, es posible aumentar gradualmente la riqueza inmobiliaria. En algunos países este es un estilo de vida dominante de las familias de altos ingresos, aunque no necesariamente en otros países dónde el alquiler es más común.

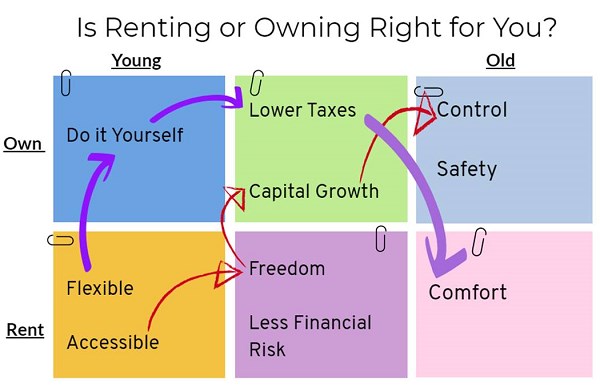

La edad es claramente un factor clave, que decide la fuerza de algunos de los argumentos anteriores. Otros argumentos, como la compensación entre el riesgo y el rendimiento potencial son generales.

Los jóvenes tienden a empezar por el alquiler, tanto porque carecen de músculo financiero para comprar una casa como porque valoran su libertad. Como se ilustra en el diagrama anterior, hay muchos caminos potenciales, con diferentes argumentos que hacen que la gente cambie.

Veamos dos caminos potenciales que una persona podría tomar: La persona A (indicada por las flechas rojas) decide centrarse en la mejora de un apartamento en mal estado con el "hágalo usted mismo", más tarde compra un apartamento más grande con la esperanza de obtener ventajas fiscales adicionales, realizando esas ganancias en la jubilación al mudarse a un piso alquilado más pequeño sin responsabilidad de mantenimiento y limpieza. Entonces se puede gastar más en viajes y comodidad. ¡Ah, la comodidad de llamar al propietario cuando algo necesita ser arreglado!

La persona B (flechas púrpuras), mientras tanto, primero da prioridad a la flexibilidad y la libertad. Cuando encuentra un empleo bien pagado en la capital, un piso alquilado es ideal para poder seguir la carrera. Más tarde, las noticias sobre enormes ganancias de capital en el mercado inmobiliario se vuelven demasiado tentadoras, y después de la jubilación el argumento clave cambia a ser capaz de controlar y decidir todos los aspectos del diseño de interiores y jardines.

En última instancia, no hay una respuesta correcta o incorrecta cuando se trata de alquilar o poseer una casa. Como con cualquier decisión financiera es importante basar la decisión en sus objetivos generales, el apetito de riesgo y una serie de otros factores para determinar cuál es la elección correcta para uno.