Las acciones de Apple (AAPL) han subido más del 70% desde los mínimos de mediados de marzo, ya que sospechamos que el mercado está anticipando un súper ciclo de 5G para el próximo iPhone y un impulso continuo en el segmento de servicios. Aparte de la Conferencia Mundial de Desarrolladores celebrada el 22 de junio, en la que Apple hizo varios anuncios relacionados con las actualizaciones de su sistema operativo y la decisión de sustituir los chips de Intel por otros de diseño interno en los futuros ordenadores Mac, no vemos una justificación convincente para justificar la apreciación del precio de las acciones (más allá de la recuperación más amplia del mercado en los últimos meses).

Los rumores de que el iPhone 5G de Apple podría retrasarse con respecto a un lanzamiento normal en septiembre han proliferado y la penetración real de los dispositivos 5G durante una pandemia mundial hace que existe el riesgo de no cumplir con las expectativas (200 millones de unidades 5G en 2020 por Qualcomm y la penetración de los teléfonos inteligentes para adolescentes por TSMC).

Apple no ha proporcionado guidance para su trimestre de junio en su última earnings call dada la falta de visibilidad y seguimos creyendo que sigue habiendo un riesgo considerable tanto para las perspectivas de la oferta como de la demanda de los dispositivos de Apple para el resto de 2020. Los recientes cierres de tiendas por parte de Apple en los Estados Unidos tampoco proporcionan comodidad (aunque reconocemos que los clientes pueden seguir comprando nuevos productos online).

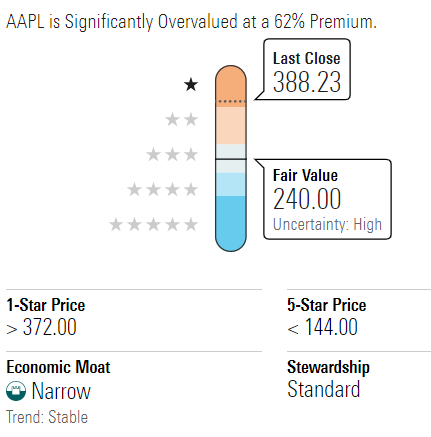

A nivel de valoración, las acciones se negocian a más de 30 veces nuestra estimación de EPS para 2020, lo que no parece justificado para una empresa que vemos crecer a una CAGR (compound annual growth rate – tasa de crecimiento anual) del 5% en total durante los próximos cinco años.

Nuestra estimación de Fair Value de 240 dólares por acción implica un crecimiento de más del 15% para el segmento de servicios de Apple en el año fiscal 2020. Para la perspectiva de servicios a corto plazo, se espera que la fortaleza en la tienda de aplicaciones, video, música y servicios en la nube debido al mayor compromiso de los clientes con el ecosistema y los servicios digitales de Apple se vea compensada por unas menores ventas de publicidad, según el último earnings call de Apple.