Nota: Este artículo no constituye una recomendación de compra o de venta de los productos mencionados. No soy asesor financiero. Las ideas mencionadas son ideas personales y no tienen por qué coincidir con la opinión de Morningstar.

Ayer empecé a construirle una cartera de inversión a mi hijo que tiene 14 años. Sé que hace ya bastante tiempo que debería haber empezado esto, pero no he podido por temas personales. Tiene ahora en su cuenta 10.000 euros y la idea es transferirle cada mes en torno a 200 euros para invertirlos en fondos y ETFs.

Personalmente prefiero estos vehículos a las acciones individuales simplemente porque requieren menos esfuerzos. Con ellos pretendo tomar exposición a determinados países, regiones y sectores de una forma diversificada.

En muchas ocasiones las ideas que se plasmarán en la cartera de mi hijo coincidirán con la opinión de Morningstar, pero no siempre. Quiero dejar claro este último punto. La cartera de la que haré un seguimiento a través de esta página no es la cartera “recomendada por Morningstar”. Tampoco pretendo que los inversores copien esta cartera. No soy asesor financiero y, por lo tanto, no puedo ofrecer asesoramiento personalizado. Es mi cartera personal, o mejor dicho la de mi hijo. La cartera obviamente tendrá un enfoque de largo plazo, pero eso no significa que será una cartera estática. También será una cartera muy agresiva en cuanto al nivel de riesgo asumido.

Primeras compras

Apuesta sobre el crudo

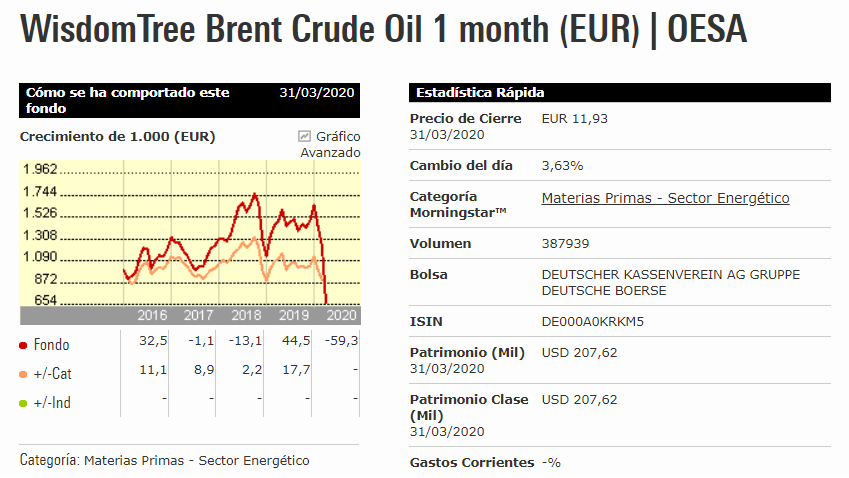

El primer movimiento de la cartera lo realicé ayer día 31 de marzo, con la compra de 250 acciones del WisdomTree Brent Crude Oil 1 month (EUR). Es un ETF referenciado al precio del crudo Brent y que cotiza en euros en el mercado alemán. Eso no significa que sea un producto cubierto a euros ya que asume el riesgo divisa (el Brent cotiza en dólares), pero al estar denominado en euros me evito pagar el coste de cambio de divisa.

La idea de la compra es clara. El precio del crudo ha sufrido un doble shock; por el lado de la demanda la crisis del coronavirus ha supuesto un brusco parón de la actividad económica y del consumo energético, y por el lado de la oferta la guerra que se están librando Arabia Saudí y Rusia ha provocado una caída voluntaria de los precios. A corto plazo es difícil saber lo que puede pasar, pero lo más probable es que a medio plazo estos shocks se resuelvan con una subida de los precios del crudo.

Es cierto como me indican en Twitter que el efecto contango es importante. ¿Qué es el contango? La inversión en materias primas se realiza a través de productos derivados como los futuros y, por supuesto, el precio de los futuros (de los distintos vencimientos) suele diferir del precio de contado. Se pueden producir dos situaciones. Primero, es posible que los futuros coticen a un precio más bajo que el contado. A esta situación la llamamos backwardation. Esto es un patrón más común en productos pereceros o en momentos de gran demanda a corto plazo. Por ejemplo, una fuerte sequía puede producir un aumento del precio del producto al contado, pero no a largo plazo. En este caso el produce un “roll yield” positivo (el “rolling” es vender un futuro que vence para comprar otro de vencimiento más alejado): se compra barato y se vende caro, para entendernos.

Por el contrario, la situación de contango se produce cuando los futuros se contratan a un precio más alto que el precio corriente. Esto se puede producir, por ejemplo, debido a los costes de almacenaje del producto o el pago de un seguro. En este caso cuando tenemos que volver a contratar un futuro debemos vender barato y comprar caro. En este contexto se produce un “roll yield” negativo. Desafortunadamente este estado se ha vuelto común hasta el punto de transformarse en el estado normal para algunas materias primas, lo que sin duda afecta y afectará negativamente a la rentabilidad de estos productos.

Por lo tanto, es muy probable que en caso de que los precios del crudo se recuperen, la rentabilidad del ETF será inferior a la rentabilidad que pueda obtener la materia prima. Conviene dejarlo claro.

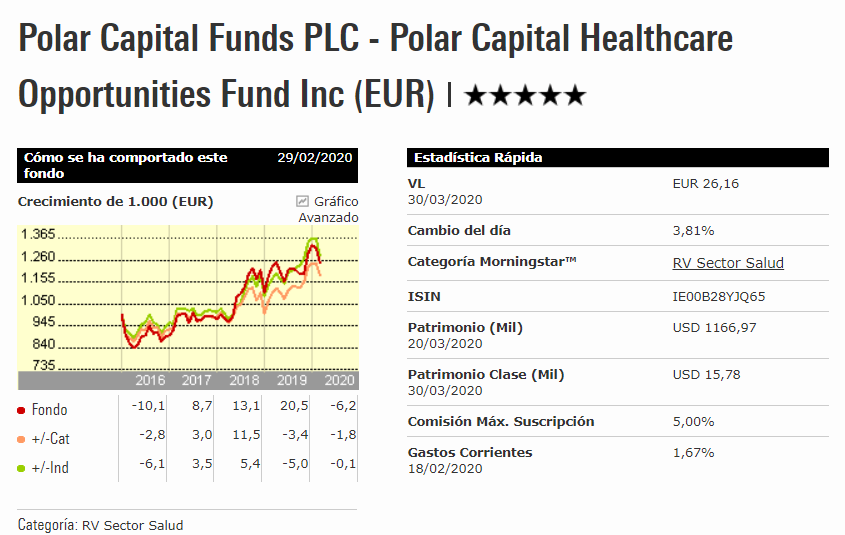

Sobreponderando el sector salud

En cada crisis, hay sectores que lo harán mejor que otros. Uno de ellos puede ser (ojo, no tengo ninguna bola de cristal y no puedo ver lo que ocurrirá en el futuro) el sector salud. La crisis desatada por la pandemia del coronavirus ha vuelto a dar a este sector un protagonismo especial. A nivel de rentabilidades se ha comportado mejor que el resto del mercado desde principio de año, gracias también a su carácter defensivo.

Es un sector que quiero tener en cartera con un peso por encima del que tiene en un índice de renta variable global (en el MSCI World el sector salud pesa en torno a un 13%).

Para cubrir esta parte de la cartera he optado por el Polar Capital Healthcare Opportunities (con una aportación de 5.000 euros) principalmente por tener un peso relevante en la industria de biotecnología, estar denominado en euros, tener un buen historial de rentabilidad y unos costes razonables.

De momento eso es todo para este mes de abril. Queda algo de liquidez en cartera, pero la dejamos para futuras compras.